Содержание:

Расхождение НДС и налога на прибыль: как пояснить

5 июля 2016 81485

Популярное по теме

Н алогоплательщики сдали отчетность за 2015 год и за I квартал 2016 года. И сразу по двум этим периодам посыпались запросы из инспекций с требованием пояснить показатели, отраженные в бухгалтерской и налоговой отчетности. Инспекторы требуют обосновать и долю вычетов по НДС.

Многие компании старательно объясняют все, что интересует фискалов. Однако действительно ли надо писать подробные пояснения в ответ на запрос? Возможно, и без них имеется логическое объяснение пресловутым «расхождениям» в отчетности. Отдельные показатели в декларациях вообще не должны совпадать. А значит, расхождения отсутствуют и объяснять нечего. Налоговикам об этом должно быть хорошо известно.

Компания, которая обратилась ко мне за помощью, также получала запросы от фискалов с требованием пояснить показатели, отраженные в отчетности. Организация имела множество филиалов, поэтому количество запросов, поступающих от разных инспекций, угрожающе нарастало. В связи с этим назрела необходимость систематизировать все полученные запросы и требования.

Руководство компании решило оптимизировать работу бухгалтерии. Это было нужно для того, чтобы отказаться от копирования лишних документов и написания ненужных пояснений. Ведь все отнимало массу рабочего времени. Начальство пришло к выводу, что нужно выработать единый подход к формированию пояснений при неправомерных запросах.

Нужно ли пояснять расхождение между НДС и налогом на прибыль

Компания получила требование о представлении пояснений по форме, утвержденной в приложении № 1 к приказу ФНС России от 08.05.15 № ММВ-7-2/[email protected] . Причина направления требования — камеральная проверка. Фискалы запросили пояснения по показателям, отраженным в отдельных строках бухгалтерского баланса ( приложение № 1 к приказу Минфина России от 02.07.10 № 66н ). И еще потребовали приложить документы, подтверждающие причины уменьшения показателя «Финансовые вложения» в активе баланса.

Но Налоговый кодекс не допускает камеральных проверок бухгалтерской отчетности! Контролеры вправе истребовать документы и пояснения по вопросам, связанным с исчислением и уплатой налогов ( подп. 1 п. 1 ст. 31 , ст. 88 , 93 НК РФ). А бухгалтерская отчетность необходима пользователям этой отчетности для принятия ими экономических решений ( ч. 1 ст. 13 Федерального закона от 06.12.11 № 402‑ФЗ ).

К тому же налоговые органы контролируют соблюдение налогового законодательства (положение о ФНС, утвержденное постановлением Правительства РФ от 30.09.04 № 506), бухгалтерской отчетностью занимается Минфин России (ч. 1 ст. 22 Федерального закона от 06.12.11 № 402‑ФЗ, постановление Правительства РФ от 30.06.04 № 329). Поэтому в требовании инспекция может сослаться на проведение камеральной проверки конкретной декларации и на ее показатели. А требовать пояснения и документы в отношении бухгалтерской отчетности инспекторы не вправе.

Однако стоит все же ответить на такой запрос инспекции. Грамотный отказ в представлении пояснений убережет компанию от получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях (ст. 101.4 НК РФ), а также от необходимости дальнейшего оспаривания этого акта.

С моей помощью организация подготовила письмо с отказом от исполнения требования инспекции. В ответе на требование о представлении пояснений компания указала, что налоговое законодательство не предусматривает камералок в отношении бухгалтерской отчетности. При этом у фискалов отсутствуют полномочия по ее контролю.

Нет прямой связи между «прибыль и НДС»

Практически каждая компания получала требование о представлении пояснений в рамках камеральной проверки по НДС. Зачастую фискалы просят объяснить причины расхождений показателей, из которых складывается выручка в годовой декларации по налогу на прибыль, с размером налоговых баз, отраженных в декларациях по НДС за все четыре квартала отчетного года. Какие документы на камералке по НДСтребовать незаконно >>>

В моем случае компания получила такое требование в рамках камеральной проверки декларации по НДС за IV квартал 2015 года. Вдобавок инспекторы потребовали пояснить, почему доля вычетов по НДС превышает 89 процентов. Это допустимая доля вычетов, используемая компаниями для самостоятельной оценки рисков включения в план проверок (приложение № 2 к приказу ФНС России от 30.05.07 № ММ-3-06/[email protected] далее — Концепция). В III квартале 2015 года доля вычетов составляла 93 процента, в IV квартале 2015 года — 92 процента.

Камеральная проверка проводилась за IV квартал 2015 года — требовать пояснения инспекторы могли только за этот период. В письме компания напомнила фискалам, что налоговым периодом по НДС является квартал (ст. 163 НК РФ). Однако при подготовке ответа возникли трудности. Оказалось, что пояснить конкретную причину расхождений в декларациях затруднительно.

Дело в том, что понятие «доход» для целей налога на прибыль (ст. 248–251 НК РФ) и понятие «налоговая база» для целей НДС не являются тождественными. Следовательно, выручка для целей исчисления налога на прибыль и налоговая база для целей НДС могут быть разными. Компания осуществляла как облагаемые НДС операции, так и операции, не подлежащие налогообложению (ст. 149 НК РФ). Расхождения в показателях могут возникать не только из-за указанных нюансов, но и вследствие применения вполне законных способов оптимизации. Это, в частности, выставление счетов-фактур в более позднем периоде. Такой способ часто применяется в конце года, когда компания закрывает крупные контракты. Она может получить существенную выручку, возрастет и сумма НДС к уплате. К этой сумме прибавляются авансы от покупателей, с которых также необходимо исчислить НДС (п. 1 ст. 167 НК РФ).

В этом случае по товарам (авансам), отгруженным (полученным) в последних числах отчетного года, счета-фактуры выставляются в начале следующего года. Ведь поставщик должен выставить покупателю счет-фактуру в течение пяти дней с момента отгрузки или получения аванса (п. 3 ст. 168 НК РФ). А значит, есть возможность перенести уплату НДС с 25 января 2016 года на 25 апреля 2016 года (п. 1 ст. 174 НК РФ). Конечно, объяснять такие причины расхождений в спорных декларациях организации хотелось меньше всего.

Поэтому общество решило отказать и в этой части требования. Дело в том, что инспекторы чаще всего требуют пояснения в связи с ошибками или противоречиями в декларациях (п. 3 ст. 88 НК РФ). И компания попросила налоговиков указать, в чем состоят эти ошибки или противоречия. Мы также обратились к инспекторам с просьбой дать ссылку на нормативный правовой акт, в котором говорится, что выручка для целей исчисления налога на прибыль должна равняться налоговой базе по НДС. В письме общество подчеркнуло, что главами 21 и 25 НК РФ установлен разный порядок формирования этих показателей.

Какие бывают требования по НДС

Подсчитав данные за 12 месяцев, компания пришла к выводу, что доля вычетов превышает 89 процентов. Чтобы выяснить, что влияет на этот показатель, мы детально разобрали декларации по НДС.

Выяснилось, что инспекция включила в расчет весь НДС с учетом авансов как начисленный к уплате в бюджет, так и заявленный к вычету. Однако ФНС России считает, что доля вычетов по НДС должна рассчитываться без учета начислений и вычетов по авансам ( письмо от 17.07.13 № АС-4-2/12722 ). Пересчитав долю вычетов, можно убедиться, как сильно поменяется результат, если учитывать в формуле только показатели НДС, начисленного и предъявленного с завершенных сделок и операций.

В нашем случае пересчет дал корректировку в нужную сторону. Без учета авансового НДС доля вычетов уменьшилась на 2 процента и отклонение в IV квартале 2015 года составило всего 1 процент. Пересчитав долю вычетов за счет сумм НДС с авансов выданных и полученных, компания пришла к выводу, что суммы предоплаты являются основной причиной, оказывающей влияние на уровень доли вычетов. То есть деятельность, связанная с реализацией в расчетном периоде, фактически не дает отклонений в доле, предусмотренной Концепцией. Данные объяснения вместе с контррасчетами компания направила в инспекцию.

Какие бывают требования по налогу на прибыль

Требования по налогу на прибыль часто бывают не менее загадочными и даже более трудоемкими для объяснений, чем по НДС. Компания получила требование в рамках камеральной проверки декларации по налогу на прибыль за 2015 год с просьбой объяснить расхождения между расходами, отраженными в отчете о финансовых результатах ( приложение № 1 к приказу Минфина России от 02.07.10 № 66н ) и расходами, указанными в декларации по налогу на прибыль. Еще инспекторы задали вопрос о том, «почему налоговая база за 2015 год не изменилась по сравнению с налоговой базой за 9 месяцев 2015 года при существенном увеличении сумм выручки».

Подход к написанию пояснений по таким вопросам зависит от желания и скрупулезности главбуха. Если сумма расходов в налоговом учете меньше, чем в бухгалтерском, то можно ограничиться кратким ответом, что разница образовалась за счет расходов, не принимаемых для целей налогообложения. Прикладывать документы или нет, решает сама компания. Ведь требовать документы при камералке инспекция может лишь в ограниченном количестве случаев.

Компания объяснила, что увеличение расходов произошло в конце 2015 года в связи с созданием резерва по сомнительным долгам в налоговом учете. Из-за этого возникла разница между бухгалтерским и налоговым учетом и существенно не увеличилась налоговая база по налогу на прибыль.

Налоговая база по налогу на прибыль

Налоговая база — обязательный и чрезвычайно важный элемент любого налога. И налог на прибыль не исключение. Данный подраздел нашего сайта поможет вам не ошибиться при определении налоговой базы и верно рассчитаться с бюджетом за полученную прибыль.

Налогооблагаемая база и объект налогообложения

Прежде чем говорить о расчете собственно налоговой базы по прибыли, немного теории. Она поможет нам разграничить такие 2 на 1-й взгляд схожих понятия, как «объект налогообложения» и «налоговая база», и прочувствовать разницу между ними. А она существенна.

Так, объект налогообложения — это какое-то обстоятельство (для каждого налога оно свое), которое порождает обязанность рассчитать налог и при наличии суммы к уплате перечислить ее в бюджет. Например, это может быть реализация или доход.

Чтобы расчет был практически выполнимым, обстоятельство (объект налогообложения) должно в чем-то измеряться, т. е. иметь соответствующую характеристику — чаще стоимостную, реже количественную или физическую. Такой характеристикой и является налоговая база.

Налоговая база по налогу на прибыль — что это?

Название данного налога говорит само за себя. Даже человек, далекий от бухгалтерии и налогообложения, скорее всего, не задумываясь, ответит, что налог на прибыль платят с прибыли. И будет прав. Объектом обложения действительно является полученная предприятием прибыль. Однако у этого показателя есть свои налоговые особенности. О том, что представляет собой прибыль, ее разновидностях и порядке расчета рассказывает наша статья «Что является объектом налогообложения по налогу на прибыль?».

С измерением прибыли тоже все просто. Каждый знает, что она измеряется деньгами: рублями, тысячами, а у кого-то даже миллионами рублей. Вот мы и определились с налоговой базой — ею в данном случае является денежное выражение прибыли.

Остается вопрос: а как ее считать? Конечно же, по правилам.

Правила расчета налогооблагаемой базы по налогу на прибыль

В общем виде налоговая база по налогу на прибыль представляет собой разницу между доходами и расходами. Однако не все поступления и затраты могут ее формировать. Об основных правилах учета доходов и расходов в налоговой базе, а также исключениях из этих правил можно также прочитать в статье «Что является объектом налогообложения по налогу на прибыль?».

О нюансах расчета «прибыльной» налоговой базы, которые прописаны в ст. 274 НК РФ, мы рассказываем в статье «Как правильно рассчитать налог на прибыль организаций?». Из этой статьи вы, в частности, узнаете, что при расчете налоговой базы по прибыли некоторые доходы и расходы нужно учитывать обособленно от основных, то есть формировать по ним отдельную налоговую базу. Одним из таких случаев является наличие у организации обслуживающих подразделений, так называемых ОПХ, например столовых или учебных центров. О том, как формируется налоговая база по ОПХ, читайте в статье «Обслуживающие производства и хозяйства. Налог на прибыль».

Налоговая база: как оформить расчет

По сути, налоговая база — это расчет. В упрощенном виде он сводится к суммированию доходов и расходов и выведению конечного результата — прибыли или убытка. Для систематизации всех необходимых для расчета налоговой базы показателей компания организует налоговый учет, разрабатывает комплекс налоговых регистров. О том, какие регистры нужны и как их правильно подготовить, читайте в статье «Как самостоятельно разработать налоговые регистры по налогу на прибыль?».

Следите за материалами подраздела «Налоговая база (налог на прибыль)», и вы всегда будете в курсе последних новостей и актуальных разъяснений.

Как рассчитать налог на прибыль в 2018 году

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем, как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

Расчет налога на прибыль. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как платить налог на прибыль тем организациям, которые применяют общий налоговый режим.

Кто платит налог на прибыль?

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- ИП;

- организации на спецрежимах;

- фирмы, ведущие подготовку чемпионата мира по футболу 2018 г.

Каковы ставки налога на прибыль?

Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/[email protected] 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2018 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности.

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Как считается текущий налог на прибыль — формула?

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей. Разберемся, как считать налог на прибыль.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. С этой суммы и нужно заплатить. Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

- в местный бюджет:

- в федеральный бюджет:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

- в местный бюджет:

- в федеральный:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Также можно автоматически рассчитывать налоги в удобном приложении, в этом случае вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2018 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассмотрим в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . При расчете налога на прибыль это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Многие бизнесмены задаются вопросом, как рассчитывается налог на прибыль при убытке. Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет налога на прибыль

Рассмотрим простой пример, чтобы понять, как рассчитывается налог.

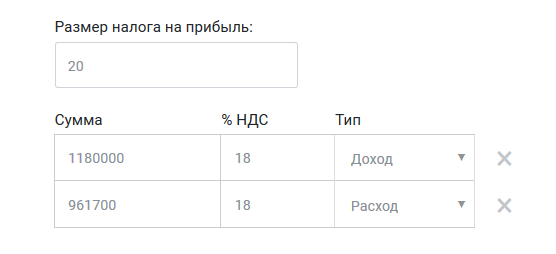

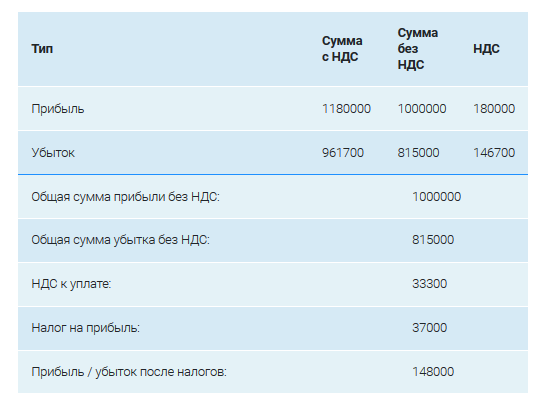

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2018 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 180 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2018 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 18%. А 180 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2018 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2018 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога на прибыль;

- прибыль, оставшуюся на развития бизнеса.

Автоматически рассчитать налоги и не только, поможет сервис для предпринимателей «1С:БизнесСтарт».

Налоговая база по НДС и по налогу на прибыль при 100 % предоплате при экспорте

Лариса Валериевна ответила Вам по поводу налога на прибыль.

А я — по НДС.

Цитата (Глава 21 НК РФ «НДС»): Статья 153. Налоговая база

.

3. При определении налоговой базы выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка Российской Федерации соответственно на дату, соответствующую моменту определения налоговой базы при реализации (передаче) товаров (работ, услуг), имущественных прав, установленному статьей 167 настоящего Кодекса, или на дату фактического осуществления расходов.

.

Статья 167. Момент определения налоговой базы

1. В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Итак, если у Вас предоплата — курс на дату получения этой предоплаты.

Если последующая — на дату отгрузки.

Если частично предоплата, частично последующая, то так и считаете — часть по курсу на момент предоплаты, часть по курсу на момент отгрузки.

Анализ расхождений выручки НДС и Налога на прибыль в декларациях

В этой статье рассказываем как анализировать расхождение выручки НДС и налога на прибыль в декларациях =)

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год.

.png)

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы.

Видео-обзор разработки

Зачем сравнивать доход по прибыли и по НДС

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

.png)

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

- Переходящие разницы (разницы в моменте признания дохода)

- Неизменные разницы

- Контроль считается пройденным, если итоговая колонка «Разница» равна нулю

Примеры использования отчета

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

.png)

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

.png)

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

.png)

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

.png)

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

.png)

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополнить перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

.png)

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу.

В данном случае она означает наличие учетной ошибки в декларации по НДС или Прибыли. Для выявления ошибки необходимо провести дополнительный анализ данных (за рамками данного отчета).

Но наша первичная рекомендация — актуализировать закрытие месяцов, формирование книги продаж и перезаполнить налоговые декларации.

Планы на будущее

Причины купить

Стоимость разработки — 4 000 руб.

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим)

Год дополнительной поддержки стоит — 500 руб.

Прочая информация:

Отчет тестировалась на версиях:

1С: Бухгалтерия предприятия 3.0.53 и выше

Код отчета полностью открыт Возможна платная доработка, стоимость часа оговаривается отдельно.

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС.

В случае необходимости учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

Обновления

- интерфейсные исправления

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

- В разрешенные разницы добавлены новые показатели:

- Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

- исправлены выявленные ошибки

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Демо-версия отчета

Мы подготовили специальную ограниченную демо-версию отчета. В ней реализован анализ:

- В декларации по прибыли «Доходы от реализации Лист 02, строка 010»

- В декларации по НДС «НДС по ставке 18% Раздел 3, строка 010»

Остальные показатели не доступны в ограниченной версии.

Проверьте совпадение НДС и Прибыли перед сдачей отчетности

Наш специалист может продемонстрировать Вам как работает данная обработка (удаленное подключение).