Содержание:

Как оформить патент для ИП в 2018 году

Патент для ИП на 2018 год призван облегчить представителям малого бизнеса ведение отчетности. По этой системе налогообложения не требуется заполнять большое количество документов. Процедура проста и понятна даже начинающим бизнесменам.

Патент для ИП – назначение

Патент — неплохая альтернатива прочим налоговым режимам, поскольку позволяет сократить сумму уплачиваемых налогов.

При выборе ПСН 2018 года представитель малого бизнеса получает право вести деятельность в указанный в документе срок. Патент может действовать от 1 месяца до 1 года. После документ придется пролонгировать.

Кто имеет право на патентную систему налогообложения

Законодательно установлено, что претендовать на регистрацию патента могут лишь лица, имеющие статус ИП. Но недостаточно просто оформить его, нужно соответствовать другим предъявляемым требованиям:

- поскольку ПСН – инструмент поддержки малого бизнеса, на него имеют право ИП, чей годовой доход не превышает 60 миллионов рублей. При совмещении патента и какой-либо другой системы будет рассчитываться суммарный доход;

- на службе у бизнесмена должны числиться не более 15 работников. Их число также определяется, исходя из всех налоговых режимов, которые использует предприниматель.

При получении документа следует вести учетную книгу с указанием всех приходно-расходных операций.

Виды деятельности ИП, попадающие под ПСН

Регистрация патента возможна, если представитель малого бизнеса регистрирует разрешение на некоторые виды бизнеса. Сформированный список включает 63 пункта. Наиболее популярные виды деятельности на патенте в 2018 году:

- торговля в розницу;

- предприятия общественного питания;

- сдача помещений и земельных участков в аренду;

- организация транспортных перевозок;

- ремонтные услуги.

Региональные чиновники наделены полномочиями включать в список прочую деятельность. Виды патентов для ИП в конкретном населенном пункте озвучат в налоговом органе.

Как оформить патент для ИП в 2018 году: пошаговая инструкция

Лицам, интересующимся, как получить патент, стоит убедиться, что статус ИП подтвержден. Если с этим проблем нет, нужно следовать следующей инструкции:

- Рассчитайте срок, в который планируете начать работу по ПСН. Не позднее, чем за 10 рабочих дней до этого необходимо направить заявку в налоговую инспекцию, процесс всего сделать это через МФЦ для бизнеса.

- До посещения ведомства нужно скачать образец заявления на патент, который заполняется соискателем.

- Заполненный документ предоставляется в налоговую вместе с оригиналом паспорта. Инспектор выдаст расписку о том, что принял вашу заявку.

- Если вы еще не получили статус ИП, разрешено подавать документы на оформление вместе с заявлением на получение ПСН.

- Через 5 дней возвращайтесь в ведомство, предъявите паспорт и расписку, после чего вам выдадут сам патент и реквизиты, по которым производится оплата.

Рассчитайтесь за регистрацию до того, как закончится срок действия документа (это можно сделать единовременно, либо разбить оплату на части). В противном случае будет начислен штраф.

Предоставить документы можно во время личного визита в службу, отправив их по почте, либо в электронном варианте.

Какие документы нужны

Регистрация патента – процедура достаточно простая. Все, что от вас потребует налоговый инспектор – паспорт и заполненное заявление. Бланк могут предоставить в инспекции, также он находится в свободном доступе в интернете. Основная сложность в том, чтобы верно указать все необходимые данные.

Информация представлена на 5 страницах. Обязательно выясните код своего налогового органа, ОКТМО, почтовый индекс, идентификационный код на выбранную категорию деятельности.

В заявку вносят данные о регистрации индивидуального предпринимателя, о месте осуществления деятельности, о трудоустройстве будущих сотрудников. Далее представлены бланки примеров уже заполненных заявлений на патент:

Расчет стоимости патента в 2018 году: калькулятор

Цена патента у представителей малого бизнеса определяется совокупностью факторов. Не существует общего для всех варианта. При постановке на учет будет рассчитываться потенциальный, а не реальный доход предпринимателя.

Сумма определяется, исходя из среднего показателя по конкретному региону. Она зависит от категории деятельности, которой будет заниматься бизнесмен. К потенциальному доходу применяется коэффициент-дефлятор. Его размер — 1.481.

Максимальный доход установлен на уровне 1 млн. руб., хотя показатель достаточно относителен. В отношении разных видов деятельности регионы могут установить разные предельные ставки. Порой их увеличивают в 10 раз.

Если патентную систему налогообложения бизнесмен оформляет меньше чем на 12 месяцев, сумма будет рассчитываться, исходя из того, сколько месяцев будет действовать документ.

Конечная стоимость патента в 2018 году будет зависеть от множества составляющих, в том числе от количества наемных рабочих.

Рассчитать патент позволяет специальный калькулятор, который есть в свободном доступе на официальном сайте ФНС. Оплата производится согласно реквизитам, выданным в налоговой службе. Это можно сделать в любом банке или онлайн.

Сроки оформления

Если вы правильно заполнили бланк заявления и инспектор принял его у вас, долго ждать не придется. Процедура регистрации патентной системы налогообложения занимает 5 дней.

По истечении этого срока вас поставят на учет либо откажут в выдаче документа (при определенных основаниях). Патент начинает действовать в тот день, когда предприниматель был поставлен на учет.

Как уплачиваются налоги и подается отчетность по ПСН

Налоги для индивидуальных предпринимателей, оформляющих патент, рассчитываются во время регистрации документа. Стоимость высчитывается в зависимости от ряда факторов. При этом бизнесмен освобождается от следующих налоговых выплат:

- НДФЛ (на доходы, которые получены от патентной деятельности);

- налог на имущество (имущество используется в деятельности, предусмотренной патентом);

- НДС (кроме ввоза товаров и некоторых операций, предусмотренных Налоговым Кодексом).

Платеж за патент необходимо совершить в полном объеме в течение 25 суток, если документ действует меньше полугода. Когда срок больше, выплату можно разделить на 2 этапа. Последний платеж необходимо внести не позднее, чем через месяц после того, как завершится отчетный период, оплата доступна через личный кабинет налогоплательщика.

Ведение учета на ПСН

Предприниматели, использующие патент, освобождены от большинства отчетов и налогов. Однако вести учет все-таки необходимо. Для этого заводят книгу учета доходов и расходов. К ней предъявляют особые требования, установленные законодательно.

В книге должна быть отражена информации о бизнесмене, о суммах, которые поступают, о прочих приходно-расходных операциях. Вести учет можно в обычном бумажном формате или в электронном виде.

Если вы используете бумажный вариант, книгу необходимо предоставить в налоговую по истечению срока действия патента. Если данные внесены в электронный реестр, их необходимо распечатать и также предоставить в ИФНС.

Фиксированные платежи для ИП

Фиксированные платежи необходимо оплачивать всем лицам, которые имеют статус индивидуального предпринимателя.

Помимо стоимости патента ИП дополнительно оплачивают 1% от прибыли в том случае, когда доход превышает 300 тысяч рублей.

При любом налоговом режиме бизнесмен обязан вносить страховые взносы за себя и за сотрудников, если они оформлены.

Налог и отчетность за сотрудников

Хотя НДФЛ и прочие налоги не предусмотрены для патента, представителю малого бизнеса необходимо оплачивать страховые взносы за наемных сотрудников.

Сюда входят отчисления в Пенсионный Фонд и Фонд обязательного медицинского страхования.

Совмещение ПСН и УСН

Налоговые режимы можно использовать по отдельности, но также разрешено их совмещать. Предпринимателям, которые планируют применять и ПСН, и УСН (упрощенная система налогообложения), нужно помнить о том, что отчитываться необходимо по всем используемым режимам. Нюансы совмещения:

- декларация и сведения о налогах подаются только для упрощенной системы, по патенту бизнесмены отчитываются в соответствии с установленными правилами;

- нулевая декларация по упрощенке подается даже при отсутствии каких-либо доходов;

- при совмещении УСН и ПСН и утрате права на патент, сведения придется подавать в соответствии с общим налоговым режимом.

Основания отказа для выдачи патента

В ряде случаев налоговый орган оставляет право отказа выдачи документа. Оснований немного, но запомните их, чтобы не столкнуться с отклонением заявки:

- деятельность, на которую регистрируется ПСН, не входит в список, установленный законом;

- не соблюдены определенные условия (например, в заявлении указан срок действия документа больше 12 месяцев);

- у бизнесмена раньше был патент, но налог на него не оплачен;

- в заявлении есть иные ошибки.

Также могут отказать, если было утрачено право на использование ПСН в текущем отчетном периоде.

Причины утраты ПСН

В ряде случаев предприниматель лишается возможности вести деятельность по патенту. Поскольку оформить его могут только определенные категории бизнесменов, утрата документа происходит, если суммарный доход представителя малого бизнеса превышает лимит в 60 миллионов рублей (помните, что плюсуются все используемые налоговые режимы).

Также теряется право пользования, если количество наемных сотрудников превышает 15 человек в течение установленного налогового периода. Если вы не оплатите регистрацию, то потеряете документ.

Плюсы и минусы патентной системы налогообложения в 2018 году

ПСН – удобный инструмент ведения отчетности для представителей малого бизнеса. Главное преимущество в том, что нет необходимости постоянно отправлять декларации. Достаточно лишь оформить патент.

Патентный режим позволяет не тратить время на бухгалтерский учет. Предприниматели избавлены от большинства налогов, что также говорится в пользу оформления патента.

К минусам налогового режима относят необходимость единовременной оплаты стоимости патента, а также то, что при использовании разных видов деятельности придется оформлять разные документы.

Патентный режим налогообложения удобен и прост в использовании для бизнесменов, которые делают первые шаги. Россия – не единственная страна, где могут быть оказаны услуги по ПСН. Патент, полученный на оказание услуг программирования, может применяться при работе с заказчиками из других государств.

Патент ИП — все о патентной системе налогообложения

Патентная система налогообложения (ПСН, ПСНО, патент) является специальным режимом налогообложения (далее н/о), доступным для применения только ИП.

Патентная система налогообложения (ПСН, ПСНО, патент) является специальным режимом налогообложения (далее н/о), доступным для применения только ИП.

Отличительной особенность данного режима н/о является отсутствие отчетности, замена трех основных налогов общего режима, одним – единым и невозможность учесть уплаченные страховые взносы при расчете стоимости патента.

Примечание: налог на ПСНО и стоимость патента это одно и тоже. Оплачивая стоимость патента ИП уплачивает в бюджет налог по данной системе налогообложения.

ИП на ПСН: какие налоги платить

Предприниматели на ПСН оплачивают только один налог – стоимость патента. НДС, налог на доходы и налог на имущество уплате на данном режиме н/о не подлежат.

Если в собственности ИП есть имущество, в отношении которого расчет налога производится не по инвентаризационной, а по кадастровой стоимости, то уплата налога на имущество обязательна. К указанным объектам относятся, в частности, торговые и административно-деловые центры и помещения в них. При этом, обратите внимание, что указанная недвижимость должна быть включена в специальный реестр, утверждаемый региональными органами власти.

Ответив на вопрос о том, какие налоги платит ИП на ПСН, вкратце опишем порядок расчета и уплаты данного платежа, в зависимости от количества месяцев, на которые приобретается патент.

Как рассчитать размер налога на ПСНО

Формула расчета стоимости патента за полный год:

Потенциально возможный доход х Налоговая ставка

где, потенциально возможный к получению доход – это величина, устанавливаемая для каждого вида деятельности на ПСНО и зависящая от вида и места ведения деятельности, а также от количества наемных работников или объектов торговли.

Примечание: на сайте федеральной налоговой службы в разделе «Патентная система налогообложения» в самом низу страницы, где отражаются сведения об особенностях регионального законодательства для каждого субъекта РФ, не всегда отражена актуальная информация по законам субъектов РФ, утвердившим ПСН на своей территории.

Например, последняя редакция закона г. Москвы на сайте налоговой представлена от 18 ноября 2015 года. В настоящее время актуальной является редакция от 23 ноября 2016 года, в ней предельно возможный к получению доход значительно отличается от редакции, размещенной на сайте ФНС.

В связи с этим, рекомендуется проверять стоимость самостоятельно рассчитанного патента на калькуляторе, расположенном на сайте ФНС.

Налоговая ставка в общих случаях устанавливается в размере 6%.

Обратите внимание, что законом субъекта РФ ставка по патенту может быть снижена до 0%. Уточнить размер ставки по налогу можно в законе, утвердившем ПСН в конкретном регионе.

Расчет стоимости патента за полные 12 месяцев

Индивидуальный предприниматель Макеев В.В. решил купить патент для деятельности по оказанию услуг физической культуры и спорта. Работать он будет один, без наемных в г. Костроме.

Потенциально возможный к получению доход по данному виду деятельности составляет 150 000 руб.

Стоимость патента на год будет равна 9 000 руб.:

1 платеж в размере 3 000 руб. необходимо будет уплатить в течение 90 дней с начала действия патента и оставшуюся часть – 6 000 руб. до конца действия патента.

Формула расчета стоимости патента за неполный год:

Потенциально возможный доход х Налоговая ставка х Количество месяцев на которые приобретается патент: 12

Расчет стоимости патента на 3 месяца

ИП Строганов П.И. решил приобрести патент на оказание услуг, связанных со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) сроком на 3 месяца в г. Санкт-Петербурге.

Потенциально возможный к получению доход по указанному виду деятельности составляет 500 000 руб.

За 3 месяца деятельности ему необходимо будет уплатить налог в размере 7 500 руб.

(500 000 х 6%) х 3 : 12

Стоимость патента ему необходимо будет перечислить в бюджет одним платежом в срок до окончания его действия.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Страховые взносы ИП на ПСН

Патентная система налогообложения является единственным режимом, на котором невозможно учесть при расчете стоимости налога (патента) уплаченные за себя и (или) за своих сотрудников страховые взносы.

Патентная система налогообложения является единственным режимом, на котором невозможно учесть при расчете стоимости налога (патента) уплаченные за себя и (или) за своих сотрудников страховые взносы.

Уплачивать фиксированные взносы на пенсионное и медицинское страхование ИП должен в обязательном порядке, а вот учесть их при покупке патента не получится, ни полностью, ни в части.

Рассмотрим вкратце в каком порядке необходимо уплачивать страховые взносы ИП на ПСН с наемными работниками и без них.

Взносы за себя

К фиксированным страховым взносам, которые обязаны уплачивать предприниматели на патенте законодательство относит взносы на обязательное медицинское и пенсионное страхование + 1% доходов, если они превышают сумму в 300 000 руб.

В 2017 году данные платежи рассчитываются по формуле:

МРОТ х Ставка по взносам х 12 (если взносы платятся за весь год)

Если ИП встал или снялся с учета в середине года, то взносы рассчитываются пропорционально количеству отработанных месяцев и дней:

За неполный месяц по следующей формуле:

МРОТ х 26%: количество дней, обработанных в месяце постановки (снятия) с учета х количество дней в данном месяце (28,29,30 или 31 день)

За неполный год

МРОТ х 26 х Количество месяцев, отработанных в году (полных)

Примечание: МРОТ в 2017 году равен 7 500 руб.

Допустим, ИП встал на учет 29 ноября 2017 год.

За 2 дня ноября (29 и 30 число) сумма взносов составит 130 рублей:

7 500 х 26% : 30 х 2

За полный месяц декабря платеж на страхование составит 1 950 руб.:

Итого, на пенсионное страхование ему необходимо будет перечислить платеж в сумме 2 080 руб.(1950 + 130).

На медстрахование взносы будут рассчитываться по аналогичной схеме:

За 2 дня ноября платеж составит 25, 5 руб.:

7 500 х 5,1%: 30 х 2

За полный декабрь — 382, 5 руб.:

Итого медвзносы составят 408 руб.(382,5 + 25,5)

Изменение в порядке расчета страховых взносов за себя с 2018 года

В середине ноября 2017 года во втором чтении Государственной думой был принят законопроект, предусматривающий уплату взносов независимо от МРОТ. Указанным документом установлены размеры взносов на пенсионное и медицинское страхование на 2018-2020гг., а также максимальная сумма взносов при превышении дохода свыше 300 000 руб.

В середине ноября 2017 года во втором чтении Государственной думой был принят законопроект, предусматривающий уплату взносов независимо от МРОТ. Указанным документом установлены размеры взносов на пенсионное и медицинское страхование на 2018-2020гг., а также максимальная сумма взносов при превышении дохода свыше 300 000 руб.

Так, в 2018 году, взносы составят:

На пенсионное страхование — 26 545 руб. + 1% с дохода свыше 300 тыс.руб. (но не более 212 360 руб.)

На медицинское страхование – 5 840 руб.

Взносы за сотрудников

Страховые платежи за сотрудников ИП обязан перечислять:

- На пенсионное страхование по ставке 22%;

- На медстрахование по ставке 2,9%;

- На соцстрахование (если сотрудник оформлен по трудовому договору) по ставке 5,1%.

Расчет производится исходя из суммы полученного сотрудником дохода.

Рассмотрев в каком порядке уплачиваются страховые взносы ИП на ПСНО, ответим на вопрос о том, нужен ли кассовый аппарат указанной категории предпринимателей.

ИП на ПСНО и онлайн касса

До внесения изменений в закон № 54-ФЗ законом № 290-ФЗ от 03.07.2016г. ИП на патенте не обязаны были применять кассовую технику, и могли заменить чек бланком БСО. Но, начиная с 1 июля 2018 года патентщики обязаны перейти на онлайн кассы или автоматизированные устройства для печати БСО (аналог онлайн кассы).

До внесения изменений в закон № 54-ФЗ законом № 290-ФЗ от 03.07.2016г. ИП на патенте не обязаны были применять кассовую технику, и могли заменить чек бланком БСО. Но, начиная с 1 июля 2018 года патентщики обязаны перейти на онлайн кассы или автоматизированные устройства для печати БСО (аналог онлайн кассы).

Примечание: в конце ноября 2017 года Госдума одобрила в третьем чтении законопроект, позволяющий предпринимателям на патенте не применять новую кассовую технику до 1 июля 2019 года. Освобождение от ККТ получили ИП, осуществляющие виды деятельности, предусмотренные следующими подпунктами ст. 346.43 НК РФ:

По указанным видам деятельности (55 в общей сложности) ИП может не применять кассу еще 1,5 года, при этом не имеет значение есть ли у него наемные сотрудники или нет.

Право не использовать ККТ до 2019 года получили также ИП, не имеющие наемных работников и осуществляющие следующие виды деятельности:

- Розничная торговля через объекты стационарной торговой сети, имеющей и не имеющей торговые залы, а также через объекты нестационарной торговой сети;

- Услуги общепита, осуществляемые в помещении, имеющем и не имеющем зал обслуживания посетителей.

Учитывая изложенное, при ответе на вопрос, нужна ли онлайн касса патентщикам, можно однозначно сказать, что до 1 июля 2019 года ее применение не обязательно и ИП может осуществлять расчеты с клиентами в прежнем порядке.

Налог на имущество индивидуальных предпринимателей в 2018 году

Важный вопрос для будущего предпринимателя при открытии бизнеса в РФ: платит ли ИП налог на имущество. Индивидуальные предприниматели обязаны платить налог на имущество так же, как и физические лица. В ряде случаев возможно применение льготных тарифов на уплату. Должен ли ИП платить налоги на имущество? Безусловно, да, но есть определённые нюансы.

Имущественный налог для ИП

С 2015 года имущественный налог обязаны уплачивать все ИП, кроме тех, кто работает по системе ЕСХН. Имущественный сбор для физлиц носит региональный характер, что закреплено положениями Налогового кодекса. Принцип уплаты на 2017-2018 годы можно представить в виде схемы:

Сравнение налогов для физ- и юрлиц:

- организации, частные лица: платят налог за балансовое имущество, ставка – максимум 2% от кадастровой величины;

- физические лица: налогом облагается недвижимость – комнаты, квартиры, дома, иные жилые помещения, дачные постройки, гаражи. Для жилья и гаражей ставка составляет 0.1%, для прочих видов недвижимости – 0.5%, коэффициент вычисляется на базе стоимости объекта налогообложения.

Чтобы взимался налог на ИП на имущество, оно должно входить в кадастровый перечень. Его составлением занимаются региональные власти той местности, где данное имущество расположено. Если объекта в кадастре нет, то и налогообложению он не подлежит. Гражданин вправе обратиться к властям за уточнением данного вопроса, в том числе можно оспорить факт включения недвижимости в кадастр.

Если у помещения несколько владельцев, налог платят они совместно, согласно приобретённым долям.

Например, в здании одно помещение принадлежит гражданину, а два других – организации. При этом объект недвижимости отдан под офисы и включён в кадастровый реестр. Все собственники уведомлены об этом, и уплачивать налог на имущество они должны вместе, на основании размеров доли помещений, находящихся в собственности.

Например, в здании одно помещение принадлежит гражданину, а два других – организации. При этом объект недвижимости отдан под офисы и включён в кадастровый реестр. Все собственники уведомлены об этом, и уплачивать налог на имущество они должны вместе, на основании размеров доли помещений, находящихся в собственности.

Виды систем налогообложения для ИП

Рассмотрим вкратце основные системы, применяемые в РФ для ИП:

- Упрощённая система. Это самый выгодный и часто выбираемый бизнесменами вариант, для которого, правда, есть определённые ограничения по видам деятельности. Отчётность на УСН предприниматель должен сдать раз в год, кроме того, желательно наличие ККМ (но можно ограничиться бланками строгой отчётности, если сфера деятельности – оказание услуг). По «упрощёнке» возможна статическая 6% ставка налога, исчисляемая от валовой выручки, или более сложная схема с плавающей от 5 до 15% ставка, исчисляемая от прибыли и устанавливаемая региональными властями.

- ЕНВД. Данная схема также подходит для отдельных видов деятельности, перечень которых ограничен локальными нормативными актами и статьёй 346.26 НК. Ставка налога от 7.5 до 15%.

- ПСН. Патентная система, при которой ИП разово платит некоторую фиксированную сумму, зависящую от потенциального дохода, исчисляемого налоговым органом на период налогообложения. Это хороший вариант для сезонных работ и других схожих направлений деятельности. ИП может сам выбирать налоговый период, ставка налога – 6% от теоретической, исчисленной в ФНС, выручки.

- ЕСХН. Специальная система для предпринимателей, занимающихся производством, переработкой и реализацией сельхозпродукции.

Если бизнесмен не выбрал какую-либо систему, он переводится на общее налогообложение (ОСНО).

Важно: выше говорилось о необходимости использования кассовых аппаратов. В соответствии с положениями законодательства, все предприятия, оказывающие услуги с применением контрольно-кассовых машин, обязаны перейти на онлайн-кассы (отправляющие информацию государственному Оператору Фискальных Данных) с 1 июля 2018 года.

При этом имеется важная новость от органов власти – есть возможность получения годовой отсрочки на переход к онлайн-кассам:

- предпринимателям на ЕНВД, ОСН, УСН и ПСН, работающим в сфере оказания услуг (за исключением торговли и предприятия общепита);

- тем торговым точкам и заведениям общепита, которые работают на ЕНВД/ПСН и не имеют сотрудников (т. е. ИП работает один);

- предпринимателям, реализующим товары через вендинговые автоматы без найма дополнительных работников.

Регламент уплаты

ИП и юрлица обязаны перечислять в налоговую взносы за имущество с момента, когда у них появилось право собственности на таковое. ИП производят платёж после получения уведомления о необходимости оплаты от ФНС.

В кадастровый список для налогообложения включаются следующие объекты:

- деловые, торговые центры;

- помещения общепита;

- точки бытового обслуживания;

- офисные здания и помещения;

- «недострои»;

- паркинги на территории торговых центров и административных зданий.

Имущество, находящееся в составе жилого многоквартирного дома (технические этажи, лестничные площадки и т. д.) считается общим и налогом не облагается.

Оценка кадастровой стоимости, на основании которой исчисляется налог на имущество индивидуальных предпринимателей в 2018 году, происходит раз в пятилетку. Если же, например, организация работает по ОСНО и у неё есть имущество, отсутствующее в кадастровом списке, ставка налога, который требуется заплатить, устанавливается на базе остаточной среднегодовой стоимости.

Платежи взимаются по следующим правилам:

- величина налога вычисляется местным отделением ФНС;

- налоговая служба рассылает ИП квитанции;

- ИП сдаёт декларацию в законодательно установленный срок (кроме ПСН);

- предприниматель оплачивает квитанцию со своего расчётного банковского счёта;

- платёж делается до 1 декабря следующего года за отчётным, при этом сроки платежа могут корректироваться местными властями;

- если имущественный налог не уплачен в срок, к ИП применяются штрафные санкции в виде пеней.

Важно: не облагается налогом на имущество ИП в 2018 году та собственность, что находится в аренде у ИП, а также используется по праву договора владения, оперативного управления.

При работе по специальным налоговым режимам ИП оплачивают налоги, если:

- недвижимость принадлежит им по праву собственности;

- проведена официальная кадастровая оценка;

- имущество числится в реестре утверждённых, подлежащих налогообложению объектов;

- оно возведено на земле, относящейся к участкам целевого предназначения, и эксплуатируется в коммерческих целях.

Требуется соблюдение всех требований, иначе собственность от обязательств перед бюджетом освобождается.

Имеются некоторые особенности по процедуре и порядку истребования налога, зависящие от выбранной системы налогообложения.

ОСНО. Налог платится на общих основаниях. ИП может подпадать под определённые льготы, установленные местными муниципалитетами, относительно некоторых категорий подлежащего налогообложению имущества.

УСН и ЕНВД. Недвижимость облагается налогом в особом порядке: оплачивается лишь та недвижимость, что включена в перечень подлежащих налогообложению региональных объектов.

Патентная система. Если приобретатель патента осуществляет предпринимательскую деятельность только в его рамках, налог на имущество такой ИП вправе не платить. При совмещении патентной системы с другими вариантами налог на имущество для ИП на патенте в 2018 году исчисляется на базе полученной от различных видов деятельности выручки.

ЕСХН. Если индивидуальный предприниматель ведёт деятельность по налоговой системе ЕСХН, от налоговых требований на имущество он освобождается.

Налоговый период для ИП это календарный год. Тем не менее, существуют нюансы определения данного срока, которые зависят от времени, когда было начато или прекращено использование облагаемого имущества:

Налоговый период для ИП это календарный год. Тем не менее, существуют нюансы определения данного срока, которые зависят от времени, когда было начато или прекращено использование облагаемого имущества:

- если оно использовалось несколько полных месячных периодов за истекший год, в федеральный бюджет уплачивается сумма, пропорциональная фактическому времени;

- если обязанность по налогу возникла после 15 числа некоторого месяца, то он в период не включается. Если же имущество стало использоваться до 15 числа, засчитывается полный месяц.

Схожее правило работает и на выбытие имущества из пользования: если налоговые обязательства завершаются до 15 числа, этот месяц не учитывают, с 15 – считается как полный налоговый месяц.

Льготные условия

Закон определяет льготы физлицам, которые также действуют и на ИП. Важно понимать, что льготное налогообложение не распространяется на то имущество, что задействовано в предпринимательской деятельности.

Платежи в казну могут не осуществлять:

- ИП, если не утверждён официальный реестр недвижимости и не проведена кадастровая оценка таковой.

- ИП на территории регионов, где не введён официально закон о сборе налогов, не определён размер таковых, не зафиксированы законодательно льготы.

- ИП, работающие на специальных налоговых режимах, в соответствии с этими режимами.

- Граждане, освобождённые от налогов локальными нормативными актами.

- Другие категории плательщиков, согласно Налоговому кодексу.

Чтобы получить льготу, плательщик должен подать в налоговую заявление с обоснованием прав на льготное налогообложение (например, по УСН – что имущество задействовано в целях бизнеса ИП и т. д.).

Важное изменение в 2018 касается движимого имущества. Так, если в 2017 на него действовала общая льгота, теперь она отменяется, и предпринимателям придётся платить за него налог. Ставка такового – 1.1%.

Исключение из этого правила сделано для субъектов малого бизнеса, работающих по ЕНВД и УСН. Кроме того, за региональными учреждениями власти оставлено право определять свои правила льготного налогообложения движимого имущества. Так, например, на 2018-2020 годы в Московской области введена нулевая ставка, а в Москве такого постановления нет, и действует общефедеральное правило – 1.1% налоговой ставки.

Под движимым имуществом подразумеваются:

- денежные средства;

- ценные бумаги;

- автотранспорт;

- и другие объекты, не относящиеся к недвижимости.

Космические объекты и водные средства передвижения внутреннего плавания законом отнесены к недвижимости.

Как видно, самой выгодной системой налогообложения для ИП можно назвать таковую для компаний «упрощёнок», поскольку по ней нет необходимости платить налог на движимое имущество, а из недвижимого оплатить нужно только объекты из кадастра.

Сколько стоит патент для ИП в области розничной торговли и других видах малого бизнеса

Патентная система налогообложения – самая удобная для малого бизнеса. Существует она с 2013 года, цель создания – упрощение учёта и отчётности.Суть режима в том, что сумма основного налога определяется законодательством и не зависит от прибыли. На своём сайте ИФНС предоставляет простой в применении онлайн-калькулятор, где предприниматель сможет самостоятельно произвести расчёт стоимости патента для ИП на 2018 год.

Кто может выбрать ПСН

Если предпринимателя устраивает сумма оплаты патента для ИП в 2018 году, то нелишне будет изучить законодательные основы режима. В НК патентной системе посвящена глава под номером 26.5.

Право использовать ПСН есть только у индивидуальных предпринимателей.

Юридическим лицам режим недоступен.Избрание патентной системы – добровольное решение бизнесмена.

Налогоплательщик, выбравший патент, должен соответствовать критериям, оговоренным в НК:

- годовой доход не превышает 60млнр.;

- выбранный вид деятельности есть в списке возможных для ПСН;

- численность штата наёмных работников не больше 15 (по всем применяемым видам деятельности).

ПСН запрещена к применению по деятельности, осуществляемой в границах договора о доверительном управлениилибо договора о совместной деятельности (простого товарищества).

Купив патент, предприниматель освобождает себя от уплаты:

- налога на прибыль;

- налог на имущество (за некоторым исключением);

- НДС (исключая некоторые случаи);

- НДФЛ.

Ставка налога – 6%, но в регионах может понижаться вплоть до 0%. Сайт ФНС покажет, как рассчитать патент для ИП на 2018 год. В базе содержатся все данные по регионам и видам деятельности.

Ставка налога – 6%, но в регионах может понижаться вплоть до 0%. Сайт ФНС покажет, как рассчитать патент для ИП на 2018 год. В базе содержатся все данные по регионам и видам деятельности.

ПСН будет выгодной для предпринимателя, если его стабильные заработки превысят базу для исчисления стоимости патента. Не всегда это удаётся предугадать, так как покупка режима осуществляется авансом. Безусловная выгода есть для сезонных видов работ.

Утрата права на применение патента происходит в случаях: численность сотрудников превысила 15 человек, образовалась задолженность по оплате патента за предыдущие периодылибо годовой лимит по всем видам деятельности, включая совмещаемые режимы, превысил положенные 60 млнр.

Как рассчитать и купить

При покупке патента делается расчёт потенциального дохода. Его сумма определяется из таких показателей, как: регион (и даже конкретная местность) работы ИП, выбранный вид деятельности.

На официальном сайте ИФНС имеется специальный онлайн-калькулятор, воспользоваться которым сможет любой желающий, даже не имеющий аккаунта на этом сервисе.

Порядок расчёта следующий:

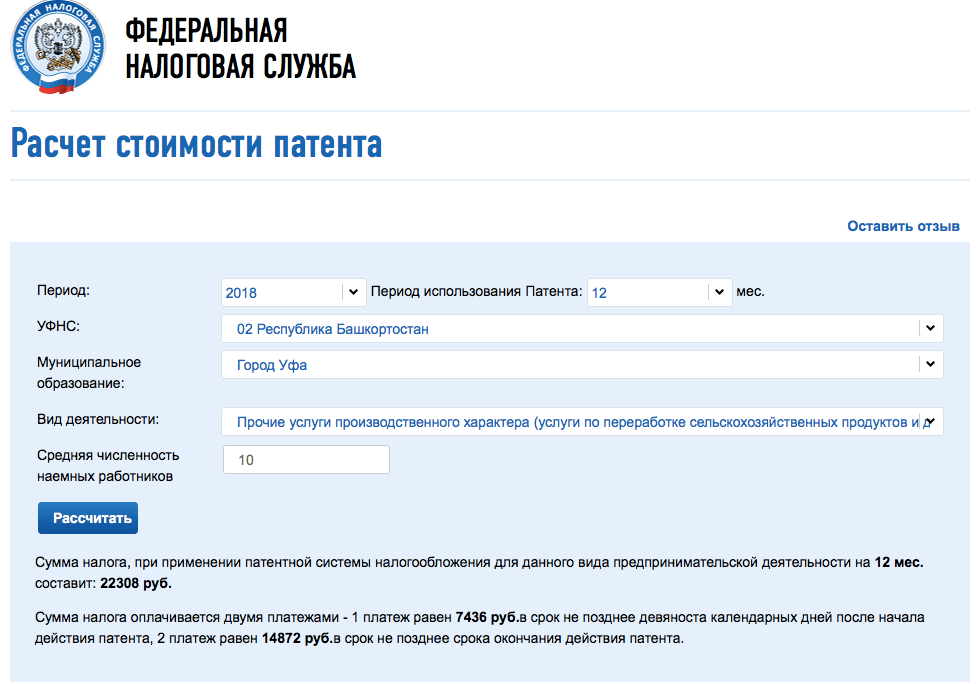

- Найти на сайте страницу «Расчёт стоимости патента».

- Год 2018 выбран автоматически, количество месяцев установлено максимальное –12, но их можно поменять на необходимое.

- Выбрать из списка названиеИФНС, муниципального образования и вид деятельности. Нажать на расчёт.

- Система выдаёт сумму стоимости патента на выбранный период и сообщает, в какие сроки и какую сумму предприниматель должен внести в бюджет.

Используя сервис ФНС, можно всегда быть уверенным в актуальности данных.

Если предприниматель хочет узнать, сколько стоит патент для ИП розничная торговля 2018, то онлайн-калькулятор ФНС запросит всё те же данные, плюс дополнительные в виде количества обособленных объектов, а затем посчитает сумму. Расчёт осуществляется и без сервиса, но нужно узнать значение коэффициента доходности для своего региона и учесть количество объектов торговли.

- На год: базовый доход х 6% = сумма патента.

- На месяц: базовый доход х6%: 12 = сумма патента. Итоговая цифра умножается на нужное количество месяцев.

Помимо этих показателей, некоторые виды деятельности зависят от площади помещения, числа работников, количества точек и пр.

ПСН: что нового в 2018 году

Государство постоянно вносит поправки в налоговое законодательство. В 2018 году ПСН это тоже коснулось.

Государство постоянно вносит поправки в налоговое законодательство. В 2018 году ПСН это тоже коснулось.

- Отложена обязательная установка ККТ. Если ранее крайний срок определили на 01.07.18, то теперь его перенесли до 01.07.19. Но это распространяется не на все виды деятельности.Законом оговорено условие, при котором ИП имеют право совсем не применять онлайн-кассу. Это отдалённые местности, где нет либо ограничен доступ к интернету.

- Если всё же предприниматель решил онлайн-кассу установить, то за её покупку предоставляется налоговый вычет. Причём это распространяется и на совмещение режимов: когда ИП одновременно применяет ПСН и УСН, уменьшение налога положено всё равно. Учёт и отчётность по каждому режиму ведётся отдельно, и вычет производится из исчисленного налога на патент.Для получения вычета предприниматель обращается в ФНС с уведомлением определённой формы о том, что касса приобретена. Помимо личных данных, ИП указывает информацию о полученном патенте (№, дату, сроки отчисления налогов), расходы на приобретение кассы, её номер и модель. В течение 20 дней налоговая инспекция вынесет решение и даст ответ.

- ИП теперь сам выбирает, на какой налоговый режим он переходит, если в течение года утрачивает право на патент. Ранее автоматически его переводили на ОСНО, теперь можно перевестись на ЕСХН, ЕНВД или УСН. Для этого нужно как можно быстрее обратиться с заявлением в ИФНС.

- ИП, применяющие ПСН, имеют право отчислять НДС, как налоговые агенты (основываясь на ст. 161 НК).

- Коэффициент-дефлятор для расчёта дохода повышен и составляет теперь 1,481. Изначально предельная величина потенциального дохода по одному виду деятельности на год была установлена в 1 млнр., но ежегодно производится переиндексация с учётом инфляции.

На этот год расчёт таков:

1 000 000х1.481 = 1 481 000

Таким образом, предприниматель на ПСН за 2018 год не имеет права превысить выручку по одному виду деятельности в 1 481 000 рублей.

Вычисление максимальной суммы налога в год:

1 481 000х 6% = 88 860

В месяц сумма налога составит: 88 860: 12 = 7 405.

Это важно, потому что законодательство позволяет властям на местах устанавливать более высокие ставки стоимости патента, принятого в регионе, вплоть до 10-кратного размера.

Но рассчитывать максимальную стоимость они должны, не превышая предел в размере 7 405 в месяц.

Как получить патент

Приобрести патент можно на любой срок от 1 месяца и до года.

Перед тем, как купить патент для ИП, нужно ознакомиться с некоторыми условиями:

- перейти на ПСН с другого режима либо просто купить патент следует минимум за 10 дней до начала работы по нему (предоставить в налоговую инспекцию заявление формы 26.5.1, бланк и образец заполнения которого можно найти на специализированных сайтах);

- налоговый период – это календарный год (купить патент можно максимум на 12 месяцев с 1 января по 31 декабря либо на любое количество месяцев в этом промежутке);

- подать заявление можно одновременно с регистрацией нового ИП;

- на каждый вид деятельности (если он есть в списке) оформляется отдельный патент;

- действие патента ограничено территорией одного муниципалитета, при оформлении бумаги надо это учитывать (оплата налогов и подача отчётности осуществляется в территориальном отделении ФНС).

ИФНС выдаст на руки патент (или отказ) в течение 5 рабочих дней. При оформлении через МФЦ срок затянется ещё на несколько дней.

ИФНС выдаст на руки патент (или отказ) в течение 5 рабочих дней. При оформлении через МФЦ срок затянется ещё на несколько дней.

Как оплатить полученный патент для ИП:

- Патент на срок не более 6 месяцев оплачивается единовременно до окончания его действия.

- С 6 до 12 месяцев –1/3 от суммы в 90 дней с момента выдачи, оставшиеся 2/3 до конца действия.

Неуплата полной суммы в положенные сроки приведёт к утрате права применения патентной системы. Но теперь ИП имеет право продлить срок, не дожидаясь нового года – погасив задолженность, можно сразу подавать новое заявление.

Платёж осуществляется любым удобным способом: наличным через кассу банка, платёжным поручением с расчётного счёта, через терминал Сбербанка. Квитанцию или платёжку можно заполнить и распечатать на сервисе ФНС.

ПСН – один из специальных налоговых режимов. У него много ощутимых преимуществ перед остальными, но есть и один крупный недостаток – выбор видов деятельности ограничен. Полный перечень содержится в ст. 346.43 НК, и имеет 63 пункта. Субъекты РФ могут пополнять список видами деятельности, входящими в сферу оказания бытовых услуг.

Сумма платежа по патенту для ИП в 2018 году напрямую зависит от выбранного вида деятельности. Для каждого устанавливается коэффициент доходности и ставка в процентах.

Отчётность и учёт

ИП ведёт книгу учёта (КУДиР), в которой отмечаются все приходные и расходные операции.

На каждый вид деятельности она заполняется отдельно.

Если в штате нет работников, то других регистров бухгалтерского учёта не потребуется.

Предоставлять книгу на проверку в ФНС нужно только по требованию.

Предприниматель также в общем порядке уплачивает фиксированные взносы в налоговую инспекцию (медицинские и пенсионные). Отчётности по ним нет.

Для имеющего наёмный персонал предпринимателя учёт и отчётность осложняются. Все налоговые агенты, независимо от статуса, обязуются вести подробную кадровую политику и учёт (начисление зарплаты и налогов, сборов, ведение книги приказов и прочее).

ИП-работодатель также обязан:

- ежегодно подавать в ФНС сведения о среднесписочной численности персонала;

- расчёты страховых взносов в ИФНС ежеквартально;

- СЗВ-М в ПФР ежемесячно;

- СЗВ-СТАЖ в ПФР;

- расчёты по травматизму в ФСС;

- отчётность по НДФЛ.

Как только ИП становится работодателем, он обязан зарегистрироваться в течение 10 суток в ФСС и 30 – в ПФР.