Содержание:

Единый социальный налог в 2018 году: ставка

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2018 году.

Согласно статье 419 НК РФ , плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2018 году: ставки

Социальные сборы включают в себя:

- пенсионное страхование;

- социальное страхование на случай болезни или материнства;

- медицинское страхование;

- налог на травматизм.

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ . Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Если предельная величина базы не превышает лимит 1 021 000 руб. — для ОПС, 815 000 руб. — для ОСС

Если сумма базы превышает предельную величину для ОПС

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ , но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

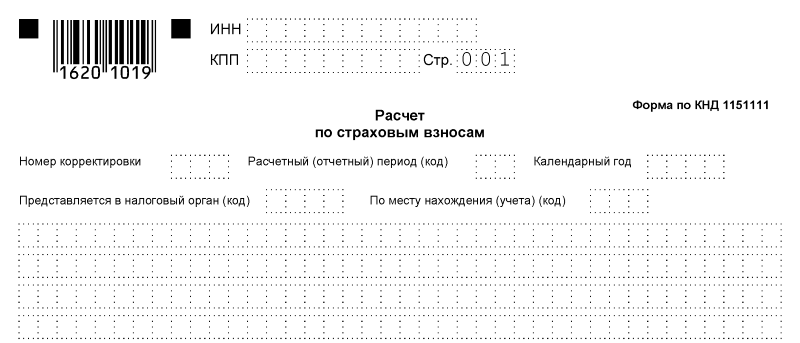

Расчет по страховым взносам по форме КНД 1151111 подается ежеквартально в ФНС до 30 числа месяца, следующего за отчетным периодом. Порядок заполнения этого документа содержится в Приказе ФНС России от 10.10.2016 № ММВ-7-11/[email protected] Непосредственно расчет сумм отчислений производится по простой формуле:

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

ЕСН в 2018 году

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

ЕСН в 2018 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2018 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 6 лет назад. Но по привычке разные взносы данного целевого назначения называют социальным налогом. К тому же в 2018-м его, скорее всего, вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, что делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых .

Как рассчитывается ставка ЕСН в 2018 году

Для основной группы налогоплательщиков ставки ЕСН в 2018 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов в Пенсионный фонд в 2018 году принята сумма 212 360 рублей. Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В текущем 2018-м вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 718 000 рублей. Если суммы более 718 тысяч, то ставка по данному фонду будет нулевой.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 021 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 021 000 рублей она снижается до 10%. Для обязательного медицинского страхования предельных ограничений не установлено, в 2018 году со всей суммы дохода исчисляют 5,1%.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2018 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых , они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Основные изменения по ЕСН в 2018 году

Говоря о таблице ставок ЕСН в 2018 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры : техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Таблицы ставок ЕСН в 2018 году

Тарифы страховых взносов в 2018 году

В ПФР на обязательное пенсионное страхование

Страховые взносы в 2018 году

С января 2017 года фонды передали эстафету по учету страховых взносов ФНС. Как изменился расчет взносов, куда их нужно платить и как отчитываться — расскажем в данной статье.

В 2016 году стало известно, что на смену страховым взносам придет новый единый страховой сбор. По сути страна должна была вернуться к уплате единого социального налога (ЕСН), с которым бухгалтеры попрощались еще семь лет назад. В конечном итоге правительство решило не менять название платежа. По-прежнему страхователи исчисляют страховые взносы, но платят их в федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Многие бухгалтеры среди своих коллег для упрощения именуют страховые взносы ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2018 году (таблица)

Страховые взносы в 2018 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2018 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2018 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 426 НК РФ) приведены в таблице.

Таблица Тарифы

Взносы на обязательное пенсионное страхование, %

Взносы на страхование на случай временной нетрудоспособности и материнства, %

Взносы на обязательное медицинское страхование, %

Если сумма выплат отдельному работнику не превысила 1 021 000 рублей

Если сумма выплат отдельному работнику превысила 1 021 000 рублей

Если сумма выплат отдельному работнику не превысила 815 000 рублей

Если сумма выплат отдельному работнику превысила 815 000 рублей

Ставка и расчет единого социального налога в 2018 году

Единый социальный налог (ЕСН) – это понятие, применяемое в налогообложении. За его счет реализуется право сотрудников на бесплатную помощь в определенных медицинских организациях. Также он позволяет работникам рассчитывать на государственную пенсию и социальные выплаты.

Налог зачисляется при помощи как бюджетных, так и внебюджетных средств.

Есть вероятность, что подобный вид налогообложения будет возвращен этом году.

Кто должен делать отчисления по единому социальному налогу

Налогоплательщиками являются все, кто имеет работу.

Всех, кто обязан платить социальный налог, принято делить на две группы:

- Все лица, которые осуществляют выплаты физическим лицам, индивидуальные предприниматели, разного рода организации и предприятия, физические лица, не являющиеся индивидуальными предпринимателями.

- Индивидуальные предприниматели, занимающиеся частной практикой.

Что является объектом налогообложения

Объекты обложения по единому социальному налогу немного отличаются у налогоплательщиков первой и второй подгруппы.

Для тех лиц, которые относятся к первой группе, объектом обложения будут служить все выплаты, производимые физическим лицам по разным договорам (и по трудовым, и по всем видам гражданско-правовых).

Для лиц, относящихся ко второй группе, объектом обложения будут считаться все виды доходов от работы после вычета определённых расходов.

Ставка социального налога, пример расчета

В 2016 году ставка ЕСН не изменилась, осталась на уровне прошлого (2015) года.

Она складывается из трёх видов взносов:

- отчисления в Пенсионный фонд, которые составляют 22%;

- отчисления в Страховой фонд, которые составляют 2,9%;

- отчисления в Фонд медицинского страхования, которые составляют 5,1%.

У индивидуальных предпринимателей (ИП) немного иная система расчета.

Отчисления в страховые фонды являются необязательными и добровольными. Все эти взносы у индивидуального предпринимателя прямо пропорциональны минимальному размеру оплаты труда (МРОТ).

Так, отчисления в Пенсионный фонд будут составлять 26% от МРОТ за год: 12 * 26% * МРОТ. Аналогичным образом рассчитываются отчисления в фонд медицинского страхования, только с учетом ставки 5,1%.

Все взносы индивидуального предпринимателя зависят ещё и от его годового дохода. Если он превышает порог в триста тысяч рублей, то ко всем отчислениям прибавляется один процент от той суммы, которая превышает названный лимит.

Но размер взносов тоже имеет определённую границу. Так, максимальный размер отчислений в Пенсионный фонд в 2016 году составляет сумму чуть менее 155000 рублей.

Размер ставки социального налога может изменяться в зависимости от суммы начислений. То есть, он может быть уменьшен при достижении определённого лимита.

Ежегодно этот лимит изменяется. Не стал исключением и 2016 год. Такие ставки ЕСН изменились, они различны для взносов в пенсионный фонд и фонд социального страхования.

Пенсионный фонд: при начислениях менее 796 тысяч рублей ставка ЕСН составляет 22%, при начислениях более 796 тысяч рублей ставка ЕСН уменьшается до 10%.

Фонд социального страхования: при начислениях менее 718 рублей ставка 2,9%, более 718 тысяч рублей – 0%.

О возвращении единого социального налога можно узнать из видео.

Единый социальный налог: последние новости, изменения в 2016 году

В соответствии с бюджетным законом страны и изменениями в Налоговом Кодексе РФ в 2016 году происходят определенные поправки, связанные с уплатой ЕСН:

-

- Увеличено количество предприятий, имеющих право на электронную отчетность.

- При отчислении взносов по единому социальному налогу теперь запрещено округлять суммы в любую сторону.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 333-58-23

Для всех регионов!

Это быстро и бесплатно!

-

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

Законодательно зафиксирован максимальный показатель для начислений выплат в ПФР (Пенсионный фонд).Таких ограничений пока нет для фонда медицинского страхования. - Есть изменения, связанные со страховыми отчислениями при увольнении работника.

Теперь страховыми взносами не облагаются только суммы, которые меньше трёх среднемесячных заработков, а также выплаты командировочных расходов.Но последние расходы в обязательном порядке должны быть документально подтверждены. - Те работодатели, которые устраивают в свои организации лиц, являющихся иностранными гражданами, теперь обязаны оплачивать взносы на цели пенсионного страхования.

Исключением является лишь привлечение специалистов высокого класса из-за рубежа. - В случае возникновения каких-либо проблем или форс-мажорных ситуаций теперь вполне реально заявить об отсрочке платежей по единому социальному налогу или их рассрочке.

Это возможно при необоснованной задержке финансирования, для предприятий сезонного характера и при обстоятельствах, не зависящих от работодателя – форс-мажорах (техногенные катастрофы, природные катаклизмы, военные операции и прочее).Вопрос об отсрочке или рассрочке отчислений решается после подачи заявления установленного образца в соответствующие организации (фонд социального страхования, фонд медицинского страхования или пенсионный фонд).

А уже там будет принято определённое решение.

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

О налоге на продажу квартиры с 2018 года можно узнать на нашем сайте.

О налоге на продажу квартиры с 2018 года можно узнать на нашем сайте.

О стоимости патента для ИП в 2018 году в статье. Виды патентов, образец заявления, способы оплаты.

О налоговых каникулах для ООО здесь.

- Внесены изменения, которые связаны с проверками организации надзорными предприятиями.

Сроки проверки могут быть увеличены с четырёх месяцев до полугода при наличии серьёзных на то оснований.К таким основаниям относятся следующие: документально зафиксированные факты нарушений, требующие срочной проверки и принятия срочных мер; проверка предприятий, у которых филиалы расположены в разных субъектах Российской Федерации; отсутствие затребованных при проверке документов или их неточность; отсутствие страховых отчислений в установленный срок; задержка проверки по форс-мажорным обстоятельствам.

Подобные изменения всегда принимаются законодательными органами в конце финансового года, чтобы запланировать финансовую работу в следующем году (отчетном периоде).

О едином социальном налоге подробно рассказывается в видео.

Величина социального налога

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Единый социальный налог введен с 1 января 2001 года в соответствии с главой 24 части II Налогового кодекса Российской Федерации.

Контроль за правильностью исчисления, полнотой и своевременностью внесения взносов в государственные социальные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования), уплачиваемых в составе единого социального налога, возложен на налоговые органы.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в состав единого социального налога не включаются и уплачиваются в Фонд социального страхования Российской Федерации в прежнем порядке. Контроль за уплатой этих взносов осуществляют органы Фонда социального страхования Российской Федерации.

Плательщики единого социального налога делятся на две категории (см. статью 235 НК РФ):

— к первой категории относятся юридические и физические лица, являющиеся работодателями, которые производят выплаты наемным работникам;

— ко второй категории относятся лица, получающие доходы в результате собственной деятельности.

В случае если налогоплательщик одновременно относится к обеим категориям, то он признается отдельным налогоплательщиком по каждому отдельно взятому основанию.

Не являются плательщиками единого социального налога организации и индивидуальные предприниматели, которые пере?ли на специальные налоговые режимы. Они не исчисляют единый социальный налог в части доходов, получаемых от этих видов деятельности.

Лица, получающие доходы в результате собственной деятельности (к ним отнесены индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств и адвокаты) не уплачивают единый социальный налог в части суммы, зачисляемой в Фонд социального страхования Российской Федерации.

Объектом налогообложения для исчисления налога (ст. 236 НК РФ) признаются:

для налогоплательщиков, относящихся к первой категории (см. Плательщики налога):

— выплаты и иные вознаграждения, начисляемые ими в пользу своих работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, (выполнение работ, оказание услуг), по авторским и лицензионным договорам;

— выплаты в виде материальной помощи и иные безвозмездные выплаты в пользу физических лиц, на связанных с налогоплательщиком трудовым договором либо договором гражданско-правового характера, либо авторским или лицензионным договором.

Выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превы?ающих 1000 рублей в расчете на одного работника за календарный месяц.

Не признаются объектом налогообложения выплаты, которые производятся за счет средств, остающихся в распоряжении организации после уплаты налога на доходы организации, или средств, остающихся в распоряжении индивидуального предпринимателя либо физического лица после уплаты налога на доходы физических лиц.

для налогоплательщиков, относящихся ко второй категории (см. Плательщики налога):

доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является доход, определяемый исходя из стоимости патента.

Для всех случаев уплаты единого социального налога устанавливается перечень сумм, не подлежащих налогообложению (статья 238 НК РФ) и льготы по уплате единого социального налога (статья 239 НК РФ).

В части суммы единого социального налога, подлежащего зачислению в Фонд социального страхования Российской Федерации, в налоговую базу не включаются также любые вознаграждения, выплачиваемые работникам по договорам гражданско-правового характера, авторским и лицензионным договорам.

Налоговая база по единому социальному налогу (статья 237 НК РФ) определяется для налогоплательщиков, относящихся к первой категории, (см. Плательщики налога) как сумма выплат и иных вознаграждений, являющихся объектом налогообложения и начисленных работодателями за налоговый период, а для налогоплательщиков, относящихся ко второй категории, (см. Плательщики налога) как сумма доходов, являющихся объектом налогообложения и полученных этими налогоплательщиками за налоговый период.

Налогоплательщики, относящиеся к первой категории, (см. Плательщики налога) определяют налоговую базу отдельно по каждому работнику с начала года нарастающим итогом

Ставки единого социального налога

Базовая ставка единого социального налога составляет 26 %, в том числе:

в Пенсионный фонд РФ 20 %;

в Фонд социального страхования РФ 3,2 %;

в Федеральный фонд обязательного медицинского страхования 0,8 %;

в территориальные фонды обязательного медицинского страхования 2 %.

Регрессивная ?кала налогообложения

Главой 24 части II НК РФ установлена регрессивная ?кала налогообложения и определены условия ее применения (статья 243 НК РФ, статья 245 НК РФ).

1. Для налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235 настоящего Кодекса, за исключением выступающих в качестве работодателей налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Налоговая база на каждое физическое лицо нарастающим итогом с начала года

Фонд социального страхования Российской Федерации

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

Террито-риальные фонды обязательного медицинского страхования

До 280000 рублей

От 280001 рубля до 600000 рублей

56000 рублей + 7,9 процента с суммы, превы?ающей 280000 рублей

8960 рублей + 1,1 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

5600 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

72800 рублей + 10,0 процента с суммы, превы?ающей 280000 рублей

Свы?е 600000 рублей

81280 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

104800 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

Для налогоплательщиков — сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие налоговые ставки:

Налоговая база на каждое физическое лицо нарастающим итогом с начала года

Фонд социального страхования Российской Федерации

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

Террито-риальные фонды обязательного медицинского страхования

До 280000 рублей

От 280001 рубля до 600000 рублей

44240 рублей + 7,9 процента с суммы, превы?ающей 280000 рублей

6160 рублей + 1,1 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,4 процента с суммы, превы?ающей 280000 рублей

3360 рублей + 0,6 процента с суммы, превы?ающей 280000 рублей

56000 рублей + 10,0 процента с суммы, превы?ающей 280000 рублей

Свы?е 600000 рублей

69520 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

88000 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

3. Для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, если иное не предусмотрено пунктом 4 настоящей статьи, применяются следующие налоговые ставки:

Налоговая база нарастающим итогом

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

территориальные фонды обязательного медицинского страхования

До 280000 рублей

От 280001 рубля до 600000 рублей

20440 рублей + 2,7 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

5320 рублей + 0,4 процента с суммы, превы?ающей 280000 рублей

28000 рублей + 3,6 процента с суммы, превы?ающей 280000 рублей

Свы?е 600000 рублей

29080 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

39520 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

4. Адвокаты уплачивают налог по следующим налоговым ставкам:

Налоговая база нарастающим итогом

Фонды обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования

территориальные фонды обязательного медицинского страхования

До 280000 рублей

От 280001 рубля до 600000 рублей

14840 рублей + 2,7 процента с суммы, превы?ающей 280000 рублей

2240 рублей + 0,5 процента с суммы, превы?ающей 280000 рублей

5320 рублей + 0,4 процента с суммы, превы?ающей 280000 рублей

22400 рублей + 3,6 процента с суммы, превы?ающей 280000 рублей

Свы?е 600000 рублей

23480 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

33920 рублей + 2,0 процента с суммы, превы?ающей 600000 рублей

Порядок исчисления и уплаты

Главой 24 части II НК РФ устанавливается порядок исчисления и уплаты единого социального налога налогоплательщиками, выступающими в качестве работодателей, (статья 243 НК РФ) и налогоплательщиками, не являющимися работодателями, (статья 244 НК РФ). Налоговым периодом признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года (статья 240 НК РФ).

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в отно?ении каждого фонда и определяется как соответствующая доля налоговой базы. Уплата налога (авансовых платежей по налогу) осуществляется отдельными платежными поручениями в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Налогоплательщики-работодатели умень?ают сумму налога, уплачиваемую в Фонд социального страхования Российской Федерации, на сумму произведенных ими расходов на цели государственного социального страхования, предусмотренные законодательством Российской Федерации. При этом расходы на оплату первых двух дней временной нетрудоспособности не умень?ают сумму налога, уплачиваемую в Фонд социального страхования Российской Федерации, в связи с тем, что указанные расходы оплачиваются за счет средств работодателей в соответствии с федеральным законом от 29.12.2004 г. 202-ФЗ О бюджете Фонда социального страхования Российской Федерации на 2005 год.

По итогам отчетного периода (календарного месяца) налогоплательщики-работодатели производят исчисление авансовых платежей по налогу, исходя из налоговой базы, исчисленной с начала календарного года, включая последний отчетный период, и соответствующей ставки налога. Сумма авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата авансовых платежей налогоплательщиками-работодателями производится ежемесячно в срок, установленный для получения средств в банке на уплату труда за истек?ий месяц, или в день перечисления средств на оплату труда со счетов налогоплательщиков на счета работников, или по поручению работников на счета третьих лиц, но не позднее 15-го числа месяца, следующего за отчетным. Данные о суммах исчисленных и уплаченных авансовых платежей налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Федеральной налоговой службой.

Ежеквартально, не позднее 15-го числа месяца, следующего за истек?им кварталом, налогоплательщики-работодатели обязаны представить в региональные отделения фонда социального страхования Российской Федерации сведения (отчеты) по форме, утвержденной Фондом социального страхования Российской Федерации, о суммах:

1) начисленного налога в Фонд социального страхования Российской Федерации;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, при рождении ребенка, на возмещение стоимости гарантированнного перечня услуг и социального пособия на погребение, на другие виды пособий по государственному социальному страхованию;

3) направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования Российской Федерации.

В соответствии с приказом Минфина России от 15.01.01 3н с 16 января 2001 года для перечисления средств по платежам в государственные социальные фонды по каждому из фондов открывается свой лицевой счет в органах федерального казначейства. Платежные поручения на перечисление средств в уплату ЕСН, а также недоимок, пеней и ?трафов, образовав?ихся на 1 января 2001 года по платежам в фонды, представляются в банк отдельно по каждому из них.

Версия для печати К списку документов

Версия для печати К списку документов