Содержание:

Проверка Кбм по базе РСА

Проверяем свою скидку на полис ОСАГО и КАСКО.

Как думаете, Вы переплачиваете за ежегодную стоимость полиса ОСАГО или КАСКО? Вы уверены, что страховая компания берет с Вас справедливую цену за страховой полис? Предлагаем Вам подробно узнать, как проверить реальную стоимость обязательного страхования автогражданской ответственности и есть ли о Вас информация в страховых компаниях.

Напомним, что на территории России с 1 января прошлого года введена единая база данных АИС РСА, которую ведет Российский союз автостраховщиков. С этой даты все страховые компании при оформление полиса ОСАГО обязаны делать запрос в эту базу данных. При запросе к базе данных страховщик получает информацию о водителе, о его страховом стаже, о наличие в прошлом аварий по вине водителя и многое другое. Получив ответ на запрос, страховая компания на основании полученной информации рассчитывает окончательную стоимость ОСАГО.

Дело в том, в соответствие с законодательством и правилами страхования, водитель, который имеет безаварийный стаж вождения, каждый год имеет 5 процентную скидку на стоимость полиса. К сожалению, скидка не может составлять больше 50 процентов от базового тарифа ОСАГО.

Поэтому каждый из нас в случае безаварийной езды должен при оформлении полиса обязательного страхования получать от страховой компании окончательный расчет стоимости с учетом скидки, которая основана на коэффициенте бонус-малус (Кбм).

Если водитель стал виновником ДТП, то тариф на стоимость страхового полиса вырастает.

До 2013 года в нашей стране отсутствовала единая база данных о страховых полисах ОСАГО и информация обо всех водителях. Каждая компания при расчете полиса руководствовалась своей историей водителя. Если информация об истории вождения в личной базе данных страховой компании отсутствовала, то водитель не получал скидку на стоимость ОСАГО.

Но отсутствие единой базы позволяло водителям часто попадающие в ДТП оформлять полисы значительно дешевле, чем в соответствии с правилами страхования. Так раньше водители, которые попадали в аварию, понимая, что при следующем оформление страховки полис значительно вырастет в цене, обращались в другую страховую компанию, которая в свою очередь не владела информацией об истории водителя. В этом случае водитель покупал полиса ОСАГО по базовому тарифу (как новичок). Тем не менее, это дешевле, чем стоимость полиса за аварийную езду.

Отныне все изменилось. Появление единой информационной системы АИС РСА, позволило страховым компаниям рассчитывать справедливую стоимость полиса. Но в нашей стране, как всегда все правильно не может начать работать в короткий срок. Дело в том, что все страховые компании ранее были обязаны передать все сведения о водителях, покупавшие полисы осаго за последние 10 лет в единую базу ИСА РСА. Но, к сожалению, недобросовестные страховщики не подали подобные сведения о водителях. По некоторым данным до 30 процентов данных о водителях отсутствует в базе данных. Это значит, что огромное количество людей при оформлении полиса ОСАГО переплачивают в связи с отсутствием информации о личной скидке за безаварийную езду. В этом случае страхования компания присваивает водителю при оформлении полиса коэффициент бонус-малус (КБм) начального уровня (это одно это же, что и при оформление полиса первый раз в жизни. ).

Внимание. При оформлении полиса ОСАГО всегда уточняйте коэффициент бонус-малус (КБм). В случае отсутствия данных о безаварийном управлением автомобилем необходимо официально обратиться к страховщику о пересчете стоимости полиса и внесения данных о всех ранее выписанных полисах обязательного страхования гражданской ответственности. Если страховая компания отказывается внести данные о безаварийной езде необходимо обращаться с жалобой в РСА (Российский союз автостраховщиков).

Также обращаем Ваше внимание, что, скорее всего в ближайшем будущем на законодательном уровне будет урегулированы правила оформления страховых полисов КАСКО, который также будут учитывать коэффициент бонус-малус. Поэтому если за время стажа вождения у Вас не было аварий по Вашей вине, но страховая компания не предоставляет Вам скидку на стоимость полиса, то в будущем при оформлении полиса КАСКО Вы можете значительно переплачивать на страховке.

Как пожаловаться в РСА?

![]()

Если Вы считаете, что страховая компания нарушат Ваши права потребителя, то Вы можете обратиться к руководству организации с помощью официального интернет сайта, заполнив специальную форму (можно скачать ниже) и отправив на электронный адрес: [email protected]

Бланк заявления в РСА в случае нарушения прав страховой компанией ( zhaloba.doc [29 Kb] (cкачиваний: 1954) )

Бланк заявления в РСА в случае споров по коэффициенту бонус-малус (КБм) ( zayavlenie-na-raschet-kbm.doc [32 Kb] (cкачиваний: 4571) )

Также Вы можете лично обратиться со своими претензиями, посетив Российский союз автостраховщиков, который находится по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3 или позвонить в управление по работе с обращением граждан по телефону:

8-495-771-69-44 (Добавочные номера — 562, 630 и 157).

Как узнать коэффициент бонус-малус (КБм) онлайн?

Если Вы не знаете, свою личную, скидку за безаварийное управление автомобилем в течение определенного периода времени, то Вы можете сделать это при личном обращении в свою страховую компанию, при оформлении полиса ОСАГО на новый срок, а также онлайн в сети интернет. Для этого задайте в поисковых сервисах запрос: «РСА КБм» или пройдите по адресу: страховаябиржа.рф

На сайте данного сервиса введите в специальной форме ФИО, стаж вождения, серию и номер водительских прав, возраст и нажмите поиск. Данный сервис использует официальную обновляемую базу данных РСА в которой есть сведения о водителях. После поиска данных система выдаст Ваш личный КБм.

Что делать если сведения о безаварийной истории вождения отсутствую в базе данных РСА?

Если с помощью базы данных Вам не удалось получить данные о Вашей персональной скидке за безаварийную езду, то, скорее всего сведения в базе ИСА РСА отсутствуют по причине того, что страховая (ые) компании не подали информацию о Вашей истории вождения. Также редко, но бывает, что информационная база не доступна. В том числе советуем Вам повторить запрос, в базу данных внимательно проверив все данные необходимые для запроса. Особенно серию и номер прав, так как если Вы недавно обменяли водительское удостоверение, то с большой долей вероятности информация о Вас будет привязана в базе к старым правам.

Как внести данные в базу данных РСА о КБм?

Если Вы все-таки не нашли информацию о скидки за безаварийный стаж вождения, то перед тем как предпринимать действия о защите своих прав потребителя, обратитесь с запросом в Российский союз автостраховщиков, чтобы 100% убедиться что информация о КБм действительно отсутствует в информационной базе данных.

Если все-таки окажется что предыдущие страховые компании не вносили данные о Вашем стаже вождения, то необходимо выполнить следующее:

— Найдите информацию о своих старых страховых полисах ОСАГО. Если таких данных у Вас нет, то обратитесь в те страховые компании, в которых в ранее оформляли полисы обязательной гражданской ответственности. Вам необходимо знать номера полисов (хотя бы последний), дату оформления и срок их действия.

— Там где Вы оформляли предыдущий полиса ОСАГО возьмите справку для перехода в другую страховую компанию. Но помните, что стоит обратиться в официальный офис страховой компании, а не к агенту который Вам оформлял полис. В справке страховая компания должна указать сведения о Вашем страховом стаже, указав информацию обо всех страховых случаях (при наличии)

Получив справку, сверьте все данные заполненные в ней.

— Получив справку, отнесите ее в страховую компанию, в который Вы собираетесь оформлять полис ОСАГО. Если Вы уже оформили страховку на новый период, то помните что, представив справку из предыдущей страховой компании, Вам обязаны пересчитать стоимость полиса и в случае наличия скидки на основании коэффициента бонус-малуса вернуть Вам разницу уплаченной премии.

Сколько можно сэкономить на ОСАГО?

Напомним, что в соответствие с действующим законодательством на территории РФ, максимальная скидка за безаварийную езду не может составлять более 50 процентов. Соответственно при примерном расчёте в среднем за безаварийный стаж вождения каждый водитель может рассчитывать на скидку от 1100 до 5500 рублей.

Сколько можно сэкономить при оформлении полиса КАСКО?

Несмотря на то, что в настоящий момент на законодательном уровне пока не урегулирован вопрос о применение коэффициента бонус-малус при оформлении полиса КАСКО, многие известные страховые компании самостоятельно ведут собственную базу данных для оформления страхования от ущерба и угона с учетом скидок за безаварийную езду. К сожалению не все компании применяют справедливую скидку. Но, тем не менее, большое количество страховщиков готовы предоставлять скидку на полис КАСКО за безаварийный стаж вождения. Экономия при оформлении полиса может составить от 4000 до 45000 рублей.

Будет ли учитываться коэффициент бонус-малус если у страховой компании отозвана лицензия?

В соответствие с правилами страхования и ГК РФ, отзыв лицензии и банкротство страховой компании не должно приводить к нарушению прав потребителей. Поэтому вся информация о стаже водителя и его истории вождения передается в РСА, что позволяет любому водителю рассчитывать на скидку в случае безаварийного управления автомобилем при оформление полиса ОСАГО в любой страховой организации на новый срок.

Как узнать свой КБМ и класс водителя ОСАГО

![]() В страховании по системе ОСАГО важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат. Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

В страховании по системе ОСАГО важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат. Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

И для того, чтобы знать особенности ценообразования ОСАГО, необходимо рассмотреть несколько наиболее важных вопросов: как определить класс водителя при ОСАГО, как рассчитывается этот класс и где его можно найти, а также что представляет собой КБМ и как его можно вычислить?

Как класс водителя формирует стоимость ОСАГО?

Класс водителя при оформлении страховки по ОСАГО играет ключевую роль в формировании стоимости услуги. Расчет цены производится на основании следующих данных:

Класс водителя при оформлении страховки по ОСАГО играет ключевую роль в формировании стоимости услуги. Расчет цены производится на основании следующих данных:

- Для каждого типа транспортного средства устанавливается свой тариф (автобусы, легковые автомобили, грузовой транспорт);

- Для каждой марки и модели разрабатываются специальные тарифы с учетом частоты их попадания в ДТП;

- Место проживания. В каждом регионе имеется своя статистика аварий — соответственно, коэффициент высчитывается на основании статистических данных;

- Молодым водителям ставятся более высокие коэффициенты, более зрелым водителям — более низкие. В данную категорию также можно добавить водительский стаж, который часто напрямую зависит от возраста водителя;

- История вождения. В зависимости от данного показателя, страховые службы высчитывают КБМ и определяют класс водителя.

Если со всеми параметрами есть некоторая ясность, то с водительскими классами страхования могут возникать вопросы. Итак, класс страхования ОСАГО — что это и в чем заключается его особенность?

Классы страхования для водителей

По системе ОСАГО определяют следующие классы: 0, М, 1, 2 . 13. В случае, если у водителя отсутствует история страхования, ему по умолчанию устанавливается коэффициент 1. Это означает, что при расчете стоимости учитываются все вышеперечисленные факторы, кроме последнего. С каждым годом водительского стажа без обращения в страховые службы за получением компенсации, водитель будет получать более высший класс. Также для каждого класса высчитывается соответствующий КБМ, который позволяет сокращать суммы ежегодных страховых взносов на 5%. Соответственно, для четвертого класса (фактическое обозначение — класс 2) устанавливается показатель 0.95, для пятого класса коэффициент через год становится 0.9 и т.д., по убывающей. В случае получения последнего класса, водителю предоставляется 50% скидка на стоимость страхового полиса.

По системе ОСАГО определяют следующие классы: 0, М, 1, 2 . 13. В случае, если у водителя отсутствует история страхования, ему по умолчанию устанавливается коэффициент 1. Это означает, что при расчете стоимости учитываются все вышеперечисленные факторы, кроме последнего. С каждым годом водительского стажа без обращения в страховые службы за получением компенсации, водитель будет получать более высший класс. Также для каждого класса высчитывается соответствующий КБМ, который позволяет сокращать суммы ежегодных страховых взносов на 5%. Соответственно, для четвертого класса (фактическое обозначение — класс 2) устанавливается показатель 0.95, для пятого класса коэффициент через год становится 0.9 и т.д., по убывающей. В случае получения последнего класса, водителю предоставляется 50% скидка на стоимость страхового полиса.

Отметим, что за каждую страховую ситуацию (например, ДТП), цена страховки по ОСАГО повышается, а класс понижается. Минимально возможный М-класс у водителя предусматривает 145% цены страховки ОСАГО, поскольку сам коэффициент при таком классе достигает 2.45. Как правило, такой класс присуждается водителям, которые более четырех раз за год получали компенсации от страховой компании. Понижение суммы может быть только постепенным, в отличие от ситуации с повышением.

Проверка класса у водителей

Как узнать класс водителя по ОСАГО? Для этого можно ознакомиться с информацией, которая представлена на сайте РСА (Российского союза автостраховщиков), а также на других информационных ресурсах, которые предоставляют такую возможность. В базе данных для проверки необходимо вводить следующие данные: ФИО и дату рождения, а также номер водительского удостоверения. После ввода данных станет доступна вся информация, которая касается страховой истории конкретного водителя. Таким образом, можно сделать вывод, что получить интересующую информацию можно вне зависимости от даты оформления страховки или компании, которая предоставляет страховые услуги.

Как узнать класс водителя по ОСАГО? Для этого можно ознакомиться с информацией, которая представлена на сайте РСА (Российского союза автостраховщиков), а также на других информационных ресурсах, которые предоставляют такую возможность. В базе данных для проверки необходимо вводить следующие данные: ФИО и дату рождения, а также номер водительского удостоверения. После ввода данных станет доступна вся информация, которая касается страховой истории конкретного водителя. Таким образом, можно сделать вывод, что получить интересующую информацию можно вне зависимости от даты оформления страховки или компании, которая предоставляет страховые услуги.

Данная система полезна как водителям, так и страховым компаниям. Водители смогут получить актуальную информацию даже в случае переоформления страховки, а в случае нового оформления ОСАГО на автомобиль не теряется информация, которая осталась c предыдущей страховки. Страховщики же могут проверять информацию о водителе даже при смене компании и оформлении новой страховки, тем самым предотвращая возможное мошенничество, когда водителю понижается класс и для его повышения готовятся новые документы.

Общую базу водителей имеют все страховые компании, которые занимаются выдачей полисов ОСАГО. Они же и занимаются заполнением базы данных. Происходит данный процесс следующим образом:

- При оформлении первичного полиса ОСАГО все данные водителя, которые мы назвали выше, заносятся в базу РСА.

- В случае обращения клиента за компенсацией по страховому случаю, в базу вносятся поправки с указанием суммы выплаты, а также характера повреждений.

- Когда клиент обращается в другую компанию за страховкой, её представители могут проверить базу данных по номеру водительского удостоверения и получить всю информацию о предыдущей страховой истории.

Таким образом, для того, чтобы узнать свой класс по ОСАГО, достаточно зайти на информационные ресурсы или базы данных официального сайта РСА (autoins.ru) и ввести краткие сведения об удостоверении и личности водителя.

Теперь необходимо рассмотреть, как узнать свой КБМ по ОСАГО в 2018 году, поскольку данный коэффициент оказывает непосредственное влияние на конечную стоимость услуги.

Что такое КБМ и как его узнать?

У водителя имеется информация о собственном классе. Но класс, сам по себе, это не более, чем буквенное обозначение коэффициента КБМ (бонус-малус). Данный показатель является единственным способом уменьшения размера выплат по страховке. Вся информация, которую мы рассматривали о классах водителя, в большей мере относится и к коэффициенту КБМ.

Ранее КБМ использовался только для определенного автомобиля, поэтому при продаже транспортного средства скидка или лишняя стоимость по страховке пропадала. В таком случае водитель должен быть зарабатывать новые баллы для получения скидок. С 2008 года система поменялась, и в 2018 году КБМ присваивается не автомобилю, а непосредственно водителю. Это означает, что вне зависимости от транспортного средства или страховщика, КБМ у водителя остается единичным показателем.

Как проверить КБМ водителя по базе РСА? Для этого необходимо выполнить действия, описанные в предыдущем разделе, после чего приступать к вычислению собственной страховой ставки по ОСАГО. Для удобства наших читателей мы приведем в пример таблицу, в которой доступно разъясняется информация о коэффициенте КМБ как на нынешний период, так и на будущий год. Для того, чтобы пробить информацию о КБМ по данной таблице, достаточно лишь знать собственный класс и количество страховых компенсаций за год.

Как пользоваться схемой? Руководствуйтесь следующими положениями:

- При получении первичной страховки ОСАГО у водителя имеется третий класс (смотрите информацию в таблице);

- Определяется, сколько страховых ситуаций произошло за год страховки по вине автолюбителя. Если страховых ситуаций не происходило, то водитель получает на следующий год повышенный класс. В случае, если имеется одна страховая компенсация, на следующий год водитель будет иметь 1 класс, в случае двух выплат — М-класс и т.д.

- В случае отсутствия страховых выплат и повышения класса с первоначального третьего до четвертого, КБМ будет составлять 0.95.

Таким образом, с каждым годом при правильном и аккуратном вождении будет предоставляться повышения класса и уменьшение КБМ, которые в совокупности предоставляют 5% скидку каждый год.

Сделаем следующий вывод: страховка по ОСАГО предусматривает гибкую накопительную систему, которая в случае хорошей страховой истории может достигать 50% для водителя. Это означает, что после получения максимального класса, водитель может переоформить страховку вдвое дешевле, нежели её стандартная стоимость.

Видео: Как рассчитывается КБМ

Единая база данных РСА по ОСАГО

Российский союз автостраховщиков (РСА) функционирует уже более 10-ти лет. Основная его цель –упорядочивание взаимоотношений между участниками процесса страхования по автогражданке. На этот союз возложены функции совершенствования процесса механизма страхования и защиты клиентов страховых компаний. Об особенностях работы РСА и ее главной базе застрахованных диц и пойдет речь в нашей статье.

Что такое РСА?

Российский союз автостраховщиков является некоммерческой организацией, созданной в 2002 году. Это первая в истории России организация, которая объединила всех участников ОСАГО по принципу обязательного членства всех страховых компаний.

Цель РСА – создание и реализация правил, позволяющих упорядочивать процесс страхования в рамках ОСАГО. На сегодняшний день в этот союз входят:

- действующие члены – более 115-ти страховых компаний;

- наблюдатели – более 10-ти страховых компаний.

РСА работает на основании закона «Об ОСАГО», тем самым беря на себя бремя возмещение ущерба пострадавшей стороне в результате ДТП. Это может произойти в следующих случаях:

- страховщик, у которого было застраховано пострадавшее лицо, обанкротился или у него отозвали лицензию;

- виновная сторона скрылась с места происшествия, и нет возможности ее найти;

- виновная сторона не была застрахована.

Функции РСА

Профессиональное объединение страховщиков на рынке страхования выполняет ряд важнейших функций:

- упорядочивает процесс взаимодействиями между членами союза;

- разрабатывает и внедряет обязательные для всех членов правила страхования, и в последующем берет на себя функции контроля за их исполнением;

- осуществляет представительские функции в органах власти;

- осуществляет компенсационные выплаты потерпевшим в ДТП.

В РСА важнейшее значение имеет резервный фонд, из которого осуществляются компенсационные выплаты. Этот фонд формируется за счет взносов членов РСА и составляет не менее 3-х % от собранных страховых премий.

РСА выгоден для всех участников процесса страхования:

- Страховым компаниям:

- защита и помощь в процессе страхования по ОСАГО;

- снабжение бланками полисов ОСАГО;

- взятие на себя ответственности перед клиентам компании, в случае ее банкротства.

- Автовладельцам:

- в ряде случаев, когда выплата по стандартному ОСАГО невозможна, возмещение нанесенного ущерба при ДТП;

- защита от недобросовестных страховых компаний. К примеру, при навязывании дополнительных продуктов, необоснованный отказ в оформлении полиса ОСАГО.

Объединенная база страховщиков была разработана и запущена в работу в 2013 году. В ней хранятся все действующие договора, заключенные по ОСАГО.

В базе РСА для ОСАГО хранятся данные по КБМ (коэффициентам бонус-малус). Именно этот показатель в большей степени может повлиять на итоговую стоимость полиса ОСАГО. Он зависит от водительского стажа и количество аварийных ситуаций, в которых побывал автовладелец.

Если автовладелец из года в год не меняет страховую компанию, то этот коэффициент хранится у страховщиков в своих базах. Но в случае заключение полиса ОСАГО с другой страховой компанией, данные по КМБ страховщики возьмут именно из базы РСА. Чтобы данные в этой базе всегда были актуальны, на страховщиков возложена обязанность по своевременной передаче данных по каждому застрахованному клиенту:

- повышать коэффициент, если автовладелец побывал в ДТП;

- понижать коэффициент, если автовладелец ездил без аварий.

Но не стоит уповать на техническую сторону решения этого вопроса. В этой базе возможны ошибки как человеческого, так и технического характера, которые могут повернуть ситуацию не в пользу автовладельца. Поэтому всегда сохраняйте документы, подтверждающие безаварийную езду на дорогах.

Влияние данных РСА на стоимость ОСАГО

Данные, которые содержаться в базах РСА напрямую влияют на итоговую стоимость полиса. Здесь заложены все основные факторы, в зависимости от которых и формируется итоговая цена полиса.

Просчитать предварительную стоимость проверить ОСАГО по базе РСА можно не выходя из дома на их официальном сайте при помощи онлайн калькулятора. Для этого введите следующие параметры:

- владелец автомобиля (физическое или юридическое лицо);

- тип транспортного средства (легковой, грузовой атомобиль или прицепы);

- мощность двигателя в лошадиных силах;

- срок договора (стандартно на год);

- период, в течение которого используется автомобиль;

- водительский класс;

- регион регистрации;

- количество лиц, допущенных к управлению.

После введения всех данных, вы сможете увидеть какова будет предварительная стоимость полиса ОСАГО.

Скидку по ОСАГО по базе РСА можно получить только в рамках бонуса КМБ. То есть за безаварийную езду за прошлый год. Максимальная скидка на полис ОСАГО может достигать 50%. Заманчивый вариант для тех, кто соблюдает правила дорожного движения и не хочет переплачивать за полис ОСАГО.

Чтобы реализации и улучшение процесса страхования проходил цивилизовано с соблюдение законодательства, необходимым ее элементом является РСА. Это компания выступает не только в качестве контролирующей организации, но союза, который готов оказать помощь и защитить в сложных ситуациях.

Видео по теме

Как узнать класс водителя по ОСАГО?

Cодержание

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

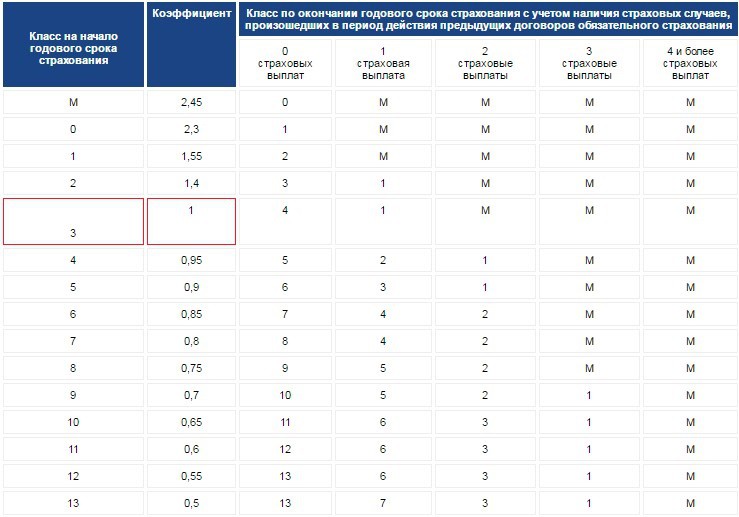

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать стоимость ОСАГО у нас в страховом брокере.

Надежные компании и бесплатная доставка!

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected] Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

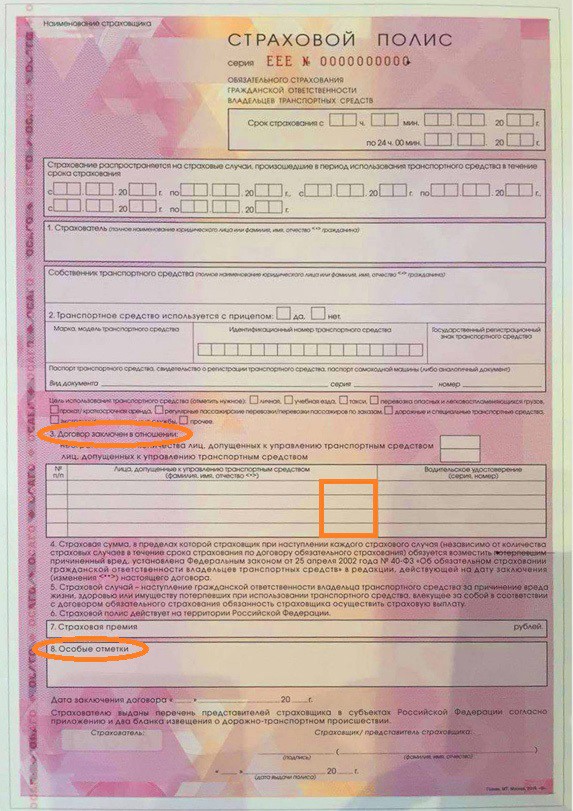

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

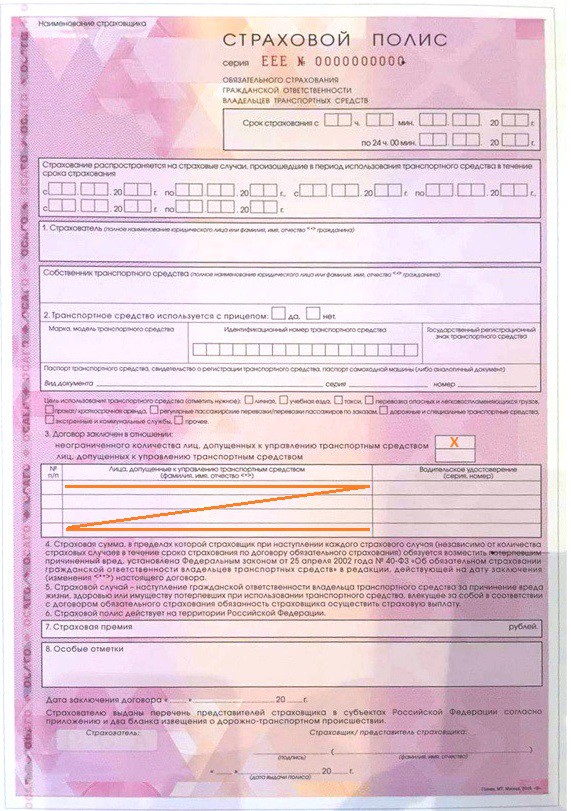

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3:

Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Как рассчитывается скидка на ОСАГО? Что такое КБМ?

Тарифы по ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством РФ. Цена полиса ОСАГО равняется произведению базового тарифа на ряд поправочных коэффициентов. В данной статье мы не будем их все расписывать, т.к. это достаточно объемная информация. Если Вы хотите узнать стоимость ОСАГО – воспользуйтесь калькулятором ОСАГО на нашем сайте.

Объектом внимания данной статьи станет Коэффициент Бонус-Малус (КБМ). Задачей этого параметра является поощрение безаварийных водителей в виде скидок и наказание тех, по чьей вине случались ДТП, в виде повышения стоимости полиса ОСАГО.

Когда говорят про КБМ, Страховщики зачастую употребляют термин «Класс страхователя». Если Вы страхуетесь впервые, то Ваш класс равен 3, а сам КБМ — 1. Далее за каждый безаварийный год вождения Вы получаете по 5% скидки, т.е. на второй год страхования Ваш КБМ становится равен 0.95, на третий – 0.9 и т.д. Максимальный порог – скидка 50% на ОСАГО (КБМ=0.5). Чтобы достичь такого результата, необходимо на протяжении десяти лет не становиться виновником ДТП.

Накопленную годами скидку можно запросто потерять, если в течение очередного страхового периода стать виновником ДТП. Если же Вы страхуетесь не так давно, и скидки у Вас нет, либо она незначительная, то неосторожная езда на дороге, помимо прочих неприятностей, обернется для Вас повышенной стоимостью полиса ОСАГО на следующий год страхования. Надо отметить, что санкции будут применяться только в том случае, если пострадавший в результате ДТП обратится за выплатой в Вашу страховую компанию. В теории, он может махнуть рукой и восстановить авто за свой счет, к примеру, если ущерб его транспортному средству был нанесён незначительный. При таком удачном для Вас сценарии повышении цены не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное ТС и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

Чтобы узнать свой КБМ на очередной год страхования, нужно воспользоваться соответствующей таблицей.

Как было упомянуто ранее, на первый год страхования водителю присваивается 3 класс. В таблице он выделен желтым цветом. КБМ в таком случае равен 1, т.е. на стоимость ОСАГО он никак не влияет. Допустим, по вине этого водителя за первый год не произошло ни одного происшествия. Смотрим на столбец «0 страховых выплат», значение в ячейке равно 4. Т.е. на следующий год водителю присваивается 4-й класс (КБМ=0.95). Это значит, что он вправе рассчитывать при продлении договора ОСАГО на скидку 5%. Если на второй год страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (КБМ=1.4). Т.е. цена полиса ОСАГО при очередном продлении вырастет сразу на 40%. Еще один безаварийный год поможет ему вернуть 3-й класс и не переплачивать за страховку.

Как определить КБМ, если в ОСАГО вписано несколько водителей

Если список застрахованных водителей по ОСАГО состоит из нескольких человек, при расчете учитывается наибольший КБМ. К примеру, если у двух водителей накоплена скидка 40% (КБМ=0.6), а у третьего – 10% (КБМ=0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Остальные вправе ожидать увеличения скидки на 5%.

Если договор ОСАГО оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

Как определяют КБМ водителей страховые компании

Еще в 2012-м году на рынке страхования царила неразбериха в вопросе определения КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным. Этой дырой пользовались и страховые агенты, желающие сделать наиболее выгодное предложение для потенциального клиента. Доходило до того, что водители на первый год страхования получали сразу максимальную 50%-ю скидку.

Спустя почти десять лет с момента введения в 2003-м году обязательного страхования гражданской ответственности автовладельцев, 1 января 2013-го года заработала единая база данных Российского Союза Автостраховщиком. С этого момента страховые компании обязаны предоставлять данные об истории страхования своих клиентов в РСА. При этом доступ к базе, конечно же, есть у Страховщиков, которые сейчас способны проверить информацию по клиентам, а не верить им на слово.

Важно помнить

КБМ не привязан к автомобилю. Если Вы продаете старый автомобиль, и решили купить новый, то Ваша скидка сохранится. Рассчитывать на скидку по ОСАГО можно при условии, что новый полис вступает в силу не раньше окончания срока действия предыдущего, а также, если с момента его окончания не прошел один год. Т.е. вы продали автомобиль в январе 2014-го года. Страховка на него еще действовала до июня 2014-го. Скидку на ОСАГО на новый автомобиль Вы сможете получить только в июне 2014-го. Если полис оформляется до этого, к примеру, в марте, для расчета ОСАГО будет применен КБМ на начало действия предыдущего полиса, без дополнительной скидки.

Если Вы накопили скиду, а потом по какой-либо причине не страховались по ОСАГО, то Ваш КБМ будет храниться в базе данных не более одного года с момента окончания срока действия последнего договора ОСАГО с Вашим участием. Спустя год скидка аннулируется, и Вам будет присвоен начальный 3 класс (КБМ=1).