Содержание:

Фрилансим легко

Два способа оплатить единый налог через интернет

Кто-то перешел на онлайн-оплату всех счетов, в том числе налогов, очень давно, как только подобная услуга появилась у владельцев карт в 2012. Кто-то только сейчас готов отказаться от хождения по кабинетам и привычных очередей. В любом случае информация, как оплатить единый налог через интернет пригодится физлицам, ведь для них в феврале поменяли платежные реквизиты.

Способ 1 оплатить единый налог через интернет

Первое, с чего следует начать – проверить номер расчетного счета. Справочников в инете достаточно, я предлагаю использовать самый на мой взгляд простой, с интуитивно понятным интерфейсом.

Taxer.ua Переходим по ссылке и выбираем раздел «реквизиты для уплаты единого налога». Сервис предложит сразу выбрать город или область, для небольших населенных пунктов. После чего в таблице ниже появятся все налоговые службы этого района. Зная ЭДРПОУ найти свое отделение не составит труда.

Копируем расчетный счет и переходим в Приват24, откуда платеж уйдет быстро и без дополнительных комиссий для владельцев карт.

Заходим в раздел «Мои платежи» и вставляем номер скопированного счета в пустую строку сразу под меню. Жмем enter – система сама находит и заполняет все реквизиты для платежки.

В открывшейся форме платежа автоматически вставлены МФО банка, ЭДРПОУ налоговой и расчетный счет. Более того, система сама правильно назовет платежку и оформит назначение платежа как это делают в кассе. (в формате *101, номер ИНН, Единый налог). Вручную нужно ввести Идентификационный код (ИНН), период (текущий месяц указать дважды) и сумму.

Кстати, у Приват24 есть опция «оплатить налоги за другого человека». Достаточно просто ввести его ФИО в дополнительном поле.

Не забудьте внимательно проверить свои данные, после чего можно отправлять платеж «в корзину». Дальше подтверждение оплаты проходит по стандартной схеме Привата с смс-подтверждением.

Способ 2 оплатить единый налог через интернет

Второй вариант оплаты единого налога подойдет тем, кто предпочитает рассчитываться в Интернете при помощи webmoney. Опция «оплатить единый налог через интернет» есть на уже упомянутом Taxer.ua. Повторяем первые два шага, описанные в начале статьи, то есть выбираем раздел «реквизиты единого налога» и указываем свой город.

В таблице внизу страницы появится зеленая кнопка «сформировать счет».

Сервис автоматически заполнит графы с реквизитами налоговой, но в отличие от Приват24 не сможет ввести туда ваши ФИО. Это предстоит сделать самостоятельно. Также потребуется указать ИНН, адрес прописки и контактный телефон.

Как только все проверите и подтвердите, сервис перебросит вас на сайт webmoney, где вам предложат еще раз просмотреть платежную квитанцию.

Стоит внимательно прочитать условия проведения платежа, где указано, что банк снимет 1% + 2грн, видимо, за услуги. Кроме того, свои 0,8% возьмет Webmoney. Так что, виртуальными деньгами сумма налога будет чуть больше обычного.))

Интересно, что провести этот платеж можно без регистрации на Taxer. Хорошо это или плохо зависит от ваших отношений с налоговой)). Но однозначно удобно.

P.S. Вроде бы ничего сложного, оплатить единый налог через интернет сможет любой пользователь даже при минимальном владении компьютером. Тем не менее, люди испытывают беспокойство при заполнении квитанций. «А вдруг что-то сделаю не так и платеж не смогут идентифицировать». Надеюсь инструкция пригодится тем, кого гложут подобные сомнения при онлайн-платежах.

Полезные статьи об онлайн-платежах и платежных системах Интернета:

Единый налог: что нужно знать об уплате и отчетности

Юристы рассказали, о чем забывают новички-предприниматели

На этой неделе заканчивается срок уплаты единого налога. В отличие от сдачи отчетности, если крайний срок уплаты налога приходится на выходной день (как сейчас, 20 мая), то этот срок не продлевается, а наоборот, сокращается. Поэтому надо успеть заплатить по 18 мая включительно. Иначе — штраф в размере 10% от суммы, которая причитается в бюджет.

Единщики первой и второй группы, соответственно, платят за май месяц, а физлица-предприниматели самой многочисленной, третьей группы — за первый квартал 2018 года.

Впрочем, по словам юристов, даже если вы опоздали с оплатой, есть возможность отстоять свое право заплатить позднее. Но для этого, скорее всего, придется судиться с Налоговой.

Как отстоять свое право

Как известно, единый налог плательщики 1 и 2 группы обязаны перечислять до 20 числа каждого месяца, а подавать отчетность — раз в год, не позднее, чем через 60 дней после окончания календарного года (то есть, до 1 марта).

Все обстоит иначе для ФЛП третьей группы, которые и отчитываются, и платят единый налог ежеквартально — соответственно через 40 календарных дней и 50 дней после окончания каждого квартала. То есть, подать декларацию по единому налогу надо было 10 мая, а заплатить, как уже было сказано, до 18 мая включительно, так как 20 мая приходится на воскресенье.

Как отметила UBR.ua руководитель департамента учета и аудита юридического объединения ID Legal Group Татьяна Савчук, в отличие от предельных сроков подачи отчетности (или, например, уплаты ЕСВ), которые переносятся на следующий за выходным день, перенос уплаты налогов и сборов Налоговым кодексом не предусмотрен. Поэтому платить единый налог надо в последний рабочий день перед крайним сроком, который установлен законом.

«Оплата 21 мая будет трактоваться налоговиками как нарушение сроков и наказываться штрафом в размере 10% от суммы», — говорит Татьяна Савчук.

Учитывая, что третья группа платит 5% или 3% от дохода, суммы штрафов могут быть очень ощутимыми.

Однако некоторые юристы считают установление 8-дневного срока для уплаты вместо десяти дней сужением прав плательщика, что может быть оспорено в суде.

По словам юриста ЮК «Тарасов и Партнеры» Марии Милян, уже есть такие прецеденты. Суды исходят из того, что п.49.20 НК позволяет перенести срок подачи налоговой декларации, но не уточняет, как считать предельный срок уплаты налога (с переносом или без). В то же время ч.5 ст.254 Гражданского кодекса гласит, что надо считать от даты переноса срока сдачи декларации. О необходимости продления сроков уплаты также гласит Европейская конвенция об исчислении сроков (ETS № 76) от 16 мая 1972 года.

А ст.56.21 НК требует принимать решения в пользу плательщика, если нормы налогового законодательства противоречат друг другу или допускают множественную трактовку. Поэтому суды становятся на сторону плательщика в его праве платить в первый рабочий день после выходного.

Например, эта позиция изложена в постановлении Верховного суда Украины от 9 июня 2015 года в деле №21-18а15. Некоторые суды также применяют решения Европейского суда по правам человека (ЕСПЧ) в делах «Серков против Украины» (заявление №39766/05) и «Щокин против Украины» (заявления №23759/03 и №37943/06), которые могут использоваться как источник права.

«Таким образом, с учетом практики ЕСПЧ и украинской судебной практики последним днем 10-дневного срока уплаты единого налога за 1 квартал 2018 года плательщиками третьей группы ЕН будет 21 мая», — заверила Милян.

Однако, как показывает практика, налоговики наверняка не согласятся с такой трактовкой и свои права плательщикам придется отстаивать в суде.

Сложнее избежать штрафов будет при обнаружении ошибок в ранее поданных декларациях.

Как исправлять ошибки

Некоторые предприниматели жалуются, что налоговики готовы принять исправления только в случае, если речь идет в написании названий или реквизитов в декларации, но никак не цифровых значений в них. Юристы считают такую практику неправомерной и разъясняют нюансы исправления ошибок, согласно действующему законодательству.

По словам Татьяны Савчук, исправлять ошибки можно как до предельного срока подачи отчетности (путем подачи новой отчетной декларации), так и после него (через уточняющую декларацию). Порядок самостоятельного исправления ошибок определен в ст.50 НК. Исправлять ошибки можно за последние три года (1095 дней).

«В случае подачи отчетной новой декларации в поле «02» такой декларации указывается отчетный (налоговый) период, за который она подается. Если уточняются показатели прошлых отчетных периодов, то в поле «03» декларации указывается отчетный (налоговый) период, который уточняется», — рассказала UBR.ua старший юрист юридической компании ILF Александра Нежельская.

В то же время можно уточнить показатели декларации только за один налоговый (отчетный) период. Такая позиция изложена в Индивидуальной налоговой консультации ГУ ДФС в Киеве от 10 января 2018 г. № 88/ИПК/26-15-13-06-12.

«Для плательщиков третьей группы срок подачи декларации за квартал — 40 дней после отчетного периода и исправления будут интерпретироваться как ошибка, если в новой декларации сумма к уплате будет больше первоначальной. Штраф будет 3% от суммы превышения», — объяснила UBR.ua финансовый аналитик Eterna Law Зоя Кравченко.

Надо сказать, что если плательщик быстро обнаружил ошибку и успевает все исправить до предельного срока представления декларации, то можно избежать штрафа.

В остальных случаях плательщик, который сам обнаружил (в том числе по результатам электронной проверки) факт занижения налогового обязательства прошлых налоговых периодов, обязан, за исключением случаев, установленных пунктом 50.2 этой статьи:

- или направить уточняющий расчет и погасить недоимку и штраф (3%) еще до представления такого уточняющего расчета.

- или отразить сумму недоплаты в составе декларации по единому налогу, которая подается за налоговый период, следующий за периодом, в котором было выявлено занижение.

При этом, платится штраф в размере 5% от суммы занижения, с соответствующим увеличением общей суммы денежного обязательства по этому налогу.

Хотите первыми получать важную и полезную информацию о ДЕНЬГАХ и БИЗНЕСЕ? Подписывайтесь на наши аккаунты в мессенджерах и соцсетях: Telegram, Twitter, Google+, Facebook, Instagram.

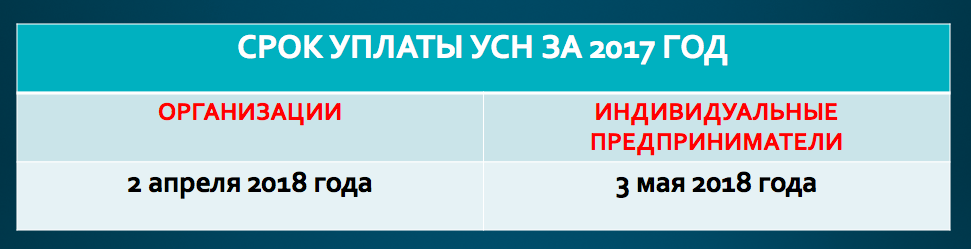

Срок уплаты единого налога по УСН за 2017 год

В какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Единый налог заплатить

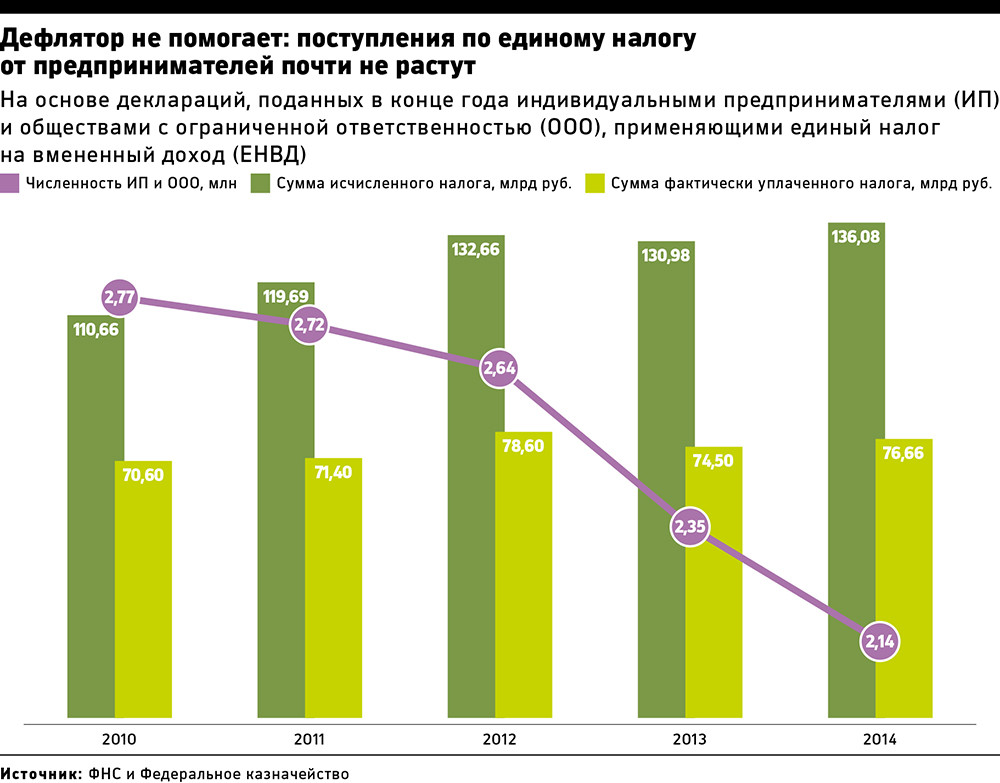

Единый налог на вмененный доход (ЕНВД) заменяет для «малышей» уплату почти всех налогов, но разрешен только для определенных видов предпринимательской деятельности (преимущественно розничная торговля, общественное питание, бытовые услуги). По данным Федеральной налоговой службы (ФНС), на 1 января 2015 года на ЕНВД работали 1,8 млн индивидуальных предпринимателей и 333 тыс. ООО. За девять месяцев 2015 года, по данным Федерального казначейства, они заплатили 56,6 млрд руб. ЕНВД. Этот налог является одним из главных источников пополнения бюджетов муниципалитетов.

Налоговой базой по ЕНВД является вмененный доход предпринимателя, который обычно рассчитывается путем умножения базовой доходности конкретного вида деятельности (зафиксирована в ст. 346 Налогового кодекса) на число работников или площадь помещения, а также на два коэффициента: К1 — повышающий коэффициент-дефлятор, ежегодно устанавливаемый Минэкономразвития, и К2 — понижающий, утверждаемый местными органами власти. Ставка налогообложения по ЕНВД составляет 15%.

В проекте приказа Минэкономразвития, который опубликован на сайте ведомства, установлено новое значение коэффициента-дефлятора K1 — 2,083. Изменение к значению 2015 года — 1,798 — составляет 15,9%, и это самый высокий рост за все время действия ЕНВД. Именно на столько вырастет налогооблагаемая база, с которой предприниматель обязан заплатить налог. Например, базовая доходность самого популярного вида деятельности на ЕНВД — розничной торговли — составляет 1800 руб. с 1 кв. м в месяц. Если предприниматель ведет бизнес в помещении площадью 50 кв. м, то налоговая база по ЕНВД для него составит 1,08 млн руб. в год. С учетом действующего коэффициента-дефлятора — 1,94 млн руб., с учетом нового — 2,25 млн руб. С этой суммы предприниматель будет обязан заплатить 15%. Если подсчитать, то получится, что размер налога увеличится на 46,5 тыс. руб.

В пресс-службе Минэкономразвития РБК сказали, что проект приказа изменен не будет и вступит в силу после публикации в «Российской газете» в срок до 20 ноября.

Значение коэффициента-дефлятора рассчитывается исходя из индекса потребительских цен, отмечает председатель комитета по налогам московского отделения «Опоры России» Сергей Зеленов. Между тем, напоминает он, в кризисном 2008 году коэффициент-дефлятор даже снижался, что позволило поддержать предпринимателей. «По всей видимости, сейчас, планируя бюджет, чиновники просто решили увеличить отчисления малого бизнеса, вооружившись калькулятором, не учитывая факторов сокращения бизнеса», — считает Зеленов . Пресс-служба Минэкономразвития отмечает, что порядок определения коэффициентов-дефляторов не предусматривает их обсуждения с предпринимательским сообществом.

Гендиректор бухгалтерской компании «Гроссбух Консалтинг» Михаил Коркин отмечает, что в 2016 году коэффициент-дефлятор увеличивается выше прогнозируемой инфляции 2015 года: «Это может привести к тому, что часть предпринимателей закроет бизнес или уйдет в тень» .

«Рост цен далеко не всегда приводит к росту доходов предпринимателей, — отмечает Павел Орловский, эксперт СКБ «Контур». — Клиенты начинают совершать покупки более взвешенно, количество продаж снижается — понятно, что прибыль уменьшается. Может уменьшиться и оборот компании в целом». Он советует предпринимателям задуматься над оптимизацией налогообложения: «Возможно, стоит обратить внимание на другие налоговые режимы, например на упрощенную систему налогообложения. И если расчеты покажут, что она выгоднее в 2016 году, чем ЕНВД, то стоит задуматься о переходе на нее».

Многие предприниматели, по всей видимости, так и делают: за 2014 год число предпринимателей, применяющих ЕНВД, уменьшилось более чем на 200 тыс. Поступления от ЕНВД также не демонстрируют особого роста, увеличившись за девять месяцев 2015 года всего на 1%, в то время как база налогообложения выросла на 7,5%. «Рост налогооблагаемой базы на 16% в 2016 году также не даст прироста налоговых поступлений, — уверен Зеленов из «Опоры России». — Но федеральные чиновники смогут отчитаться, что прилагают усилия для наполнения местных бюджетов».

Торговый сбор вырастет тоже

Проект приказа Минэкономразвития также устанавливает коэффициент-дефлятор для торгового сбора, который был введен в 2015 году в Москве. Исходя из его значения (1,154) ставка торгового сбора для торговых объектов в ЦАО Москвы площадью менее 50 кв. м вырастет с 60 тыс. до 69,24 тыс. руб., для большинства других районов столицы — с 30 тыс. до 34,62 тыс. руб. в квартал.

Единый налог и ЕСВ: что спасет упрощенцев от ошибок

Через несколько дней истекает срок уплаты ЕСВ и единого налога плательщиками 1 и 2 групп. Это 19-е и 20-е апреля, соответственно. По оперативным данным Минрегиона, за первый квартал 2018 года единый налог обеспечил прирост в 29,4 % или 1,6 млрд грн дополнительных поступлений местных бюджетов по сравнению с январем-мартом прошлого года.

Поскольку единый налог наравне с НДФЛ — один из драйверов наполнения местных бюджетов, налоговики пристально следят за его уплатой. И часто наказывают предпринимателей штрафами и пеней даже за ошибки в реквизитах при перечислении денег в бюджет.

Как правило ошибки совершаются по недосмотру и довольно скоро выявляются самими плательщиками. Они пишут письма в налоговую и просят зачесть платеж с правильными реквизитами. Но налоговики часто удовлетворяют такие просьбы только с начислением штрафа и пени. Юристы рассказали UBR .ua какие аргументы могут уменьшить потери бизнесменов.

Сколько надо платить

Для начала напомним, что все физлица-предприниматели ( ФЛП ) на упрошенной системе налогообложения обязаны платить два налога: ЕСВ (единый социальный взнос) и собственно единый налог.

С 1 января 2018 года законом о госбюджете были повышены прожиточный минимум до 1762 грн (для трудоспособных лиц) и минимальная зарплата — до 3723 грн. А также с принятием пенсионной реформы изменилась минимальная база для начисления ЕСВ единщиками 1 группы.

Все эти изменения повлияли на размер обязательных платежей, которые единщики (упрощенцы) уплачивают в бюджет. Ставка единого налога для 1 и 2 групп устанавливается местными органами власти в пределах: 1 группы — до 10% суммы прожиточного минимума (176,20 гривен в месяц), 2 группы — до 20% от размера минимальной зарплаты (744,60 гривен в месяц).

«Если местные органы власти не установили размер налога, то уплате подлежит указанная в законе максимальная ставка», — объяснила UBR .ua управляющий партнер АК «Прайм» К.А.С. Group, адвокат Татьяна Кузьмич.

Также с 1 января 2018 года была отменена льгота по ЕСВ для 1 группы в размере 50% от ставки.

Как отмечает финансовый аналитик Eterna Law Зоя Кравченко, ЕСВ платится не зависимо от того, велась деятельность или нет. Его необходимо платить и во время отпуска или болезни предпринимателя.

«Начинать платить нужно с того месяца, в котором вы зарегистрированы как ФЛП , а не с месяца, в котором вы перешли на единый налог», — уточнила юрист.

Как уже отмечалось, в 2018 году размер ставки ЕСВ установлен на одинаковом уровне для всех групп единщиков, в том числе и первой группы единого налога: 819,06 грн/месяц. Платить можно ежеквартально, а не помесячно. Сроки уплаты единого социального взноса в 2018 году за 1-й квартал — до 19 апреля включительно. Сумма итого за 2-й квартал 2018 — 2457,18 гривен.

«Можно ЕСВ не платить помесячно. Важно не пропустить срок 19 апреля. Иначе штрафных санкций не избежать. Реквизиты в этом году не поменялись», — отметила Кравченко.

С 1 января 2018 года фермерские хозяйства также платят ЕСВ . А предприниматели, которые получают пенсию, и фермеры-пенсионеры освобождаются от уплаты ЕСВ за себя.

Что касается предельных сроков уплаты единого налога, то плательщики первой и второй групп должны платить ежемесячно, авансом, не позже 20 числа текущего месяца. То есть, за апрель 2018 года надо уплатить до 20-го числа этого месяца.

Но, как показывает практика, часто именно эта простая операция может привести к печальным последствиям.

Как избежать ошибок

Чаще всего налоговики пытаются штрафовать под предлогом неуплаты налога, даже если он был уплачен, но с ошибками в реквизитах или не на тот счет. Если налог не был уплачен или в меньшей сумме, чем следовало бы, то надо как можно скорее доплатить.

Желательно успеть доплатить разницу до предельного срока уплаты, иначе штрафа не избежать (в размере 50% суммы единого налога). Но бывает, что плательщик забывает указать свой индивидуальный налоговый номер ( ИНН ) и платеж «зависает» на счете в не разнесенных платежах до выяснения информации о нем.

Например, предприниматель ошибся, когда в декабре 2017 года уплатил единый налог, забыв при этом указать ИНН . В результате в карточке предпринимателя отражается «дыра» по единому налогу, что, по мнению налоговиков, является налоговым долгом.

И все последующие платежи единого налога ГФС зачисляет как погашение старого долга. Этот механизм погашения налогового долга одинаков для всех налогов (пп. 87.9 и 131.2 НК), когда каждый следующий платеж направлялся сначала на погашение, а все, что осталось — на погашение текущего обязательства. Поэтому, когда через несколько месяцев выясняется ошибка, налоговики готовы все учесть, но требуют уплаты штрафа за эти несколько месяцев, пока существовал долг.

То же самое может быть, когда предприниматель запамятовал заплатить за какой-то месяц.

Но если в случае с реальной неуплатой все-таки есть факт невыполнения налоговых обязательств, то при ошибочном перечислении денег, например, на другой счет или с ошибочными реквизитами, юристы говорят, что есть все шансы отстоять свое право не платить штрафы. Деньги можно «перекинуть» на правильный счет, а от штрафов отбиться, ссылаясь на аргументы Верховного суда и других судебных инстанций.

Постановлениями №810/875/17 от 30 января 2018 года и №826/3999/16 от 13 февраля 2018 года ВС посчитал неправомерным начисление налоговиками штрафов и пени в случае не указания ИНН и ошибки в ЕГРПОУ . Суд решил, что налог был уплачен вовремя, хотя и с ошибкой, ведь деньги поступили на единый казначейский счет.

Таким образом, физлицо-предпринимателя нельзя обвинять в бездействии по части уплаты налогов. А потому действия по уплате согласованного обязательства в срок, хоть и ошибочные, не могут быть основанием для применения штрафов. И если предприниматель успевает разобраться с проблемным платежом в срок до 90 дней, то и оснований для начисления пени быть не может (п.п. 129.1.3 НКУ ).

Те же аргументы можно применять и при ошибочной уплате на другой расчетный счет. Главное, чтобы он был бюджетным. То есть логика такая: деньги в бюджет поступили, значит плательщик не виноват.

Однако налоговики категорически не соглашаются с таким подходом, а потому надо быть готовым сражаться с ними до высшей судебной инстанции. В частности, в ГФС видят разницу между «уплатой налога» и «зачислением налога» (на что обращает внимание ВС).

Налоговики считают, что уплата налога происходит путем подачи платежки в банк, а зачисление платежей на единый счет — это уже бюджетные правоотношения, к которым плательщик не имеет никакого отношения и не участвует в них.