Содержание:

Налогообложение

Выплата налогов на доход от операций с ценными бумагами

ПАО «Промсвязьбанк» (Банк) выполняет функции налогового агента при выплате в пользу клиента-физического лица доходов от совершения операций с ценными бумагами, финансовыми инструментами срочных сделок и операций РЕПО. Налогообложение доходов клиентов-физических лиц по операциям с ценными бумагами, финансовыми инструментами срочных сделок и операциям РЕПО осуществляется в соответствии с порядком, установленным Налоговым кодексом Российской Федерации, а также Правилами налогообложения доходов физических лиц по операциям с ценными бумагами и финансовыми инструментами срочных сделок ПАО «Промсвязьбанк».

Учет расходов по ценным бумагам, приобретенным извне

Для учета Банком в налоговой базе расходов по ценным бумагам, приобретенных извне (например, через другого брокера либо по внебиржевому договору купли-продажи), необходимо подать:

- брокерский договор / документ, подтверждающий оказание брокерской услуги / договор купли-продажи (для сделок, совершенных в рамках договора поручения) и документ об их оплате;

- отчет брокера за периоды, в которые приобретались ценные бумаги;

- выписка по счету ДЕПО за периоды, в которые приобретались ценные бумаги.

- договор купли-продажи;

- подтверждающий документ об оплате:

• при безналичном способе расчетов: выписка или платежное поручение с указанием основания платежа;

при безналичном способе расчетов: выписка или платежное поручение с указанием основания платежа;

•при наличном способе расчетов: расписка продавца о том, что он получил денежные средства от покупателя, либо кассовые квитанции; - выписка по счету ДЕПО, подтверждающая факт перехода права собственности на ценные бумаги

- документы, подтверждающие факт наследования или дарения (Свидетельство о праве на наследство/договор дарения);

- документы, подтверждающие уплату налога при наследовании бумаг (при наличии);

- документально подтверждённые расходы наследодателя / дарителя на приобретение этих ценных бумаг (в соответствии в п. 1и п. 2);

- выписка по счету ДЕПО, подтверждающая факт перехода права собственности на ценные бумаги.

Все документы предоставляются в Банк в оригинале или в виде нотариально заверенной копии.

Удержание налога при осуществлении выплат клиенту

- если сумма налога в отношении финансового результата, рассчитанного нарастающим итогом, превышает сумму текущей выплаты денежных средств (дохода в натуральной форме), налог исчисляется и уплачивается с суммы текущей выплаты;

- если сумма налога в отношении финансового результата, рассчитанного нарастающим итогом, не превышает суммы текущей выплаты денежных средств (дохода в натуральной форме), налог исчисляется и уплачивается с суммы рассчитанного нарастающим итогом финансового результата.

При осуществлении выплаты Клиенту денежных средств (дохода в натуральной форме) более одного раза в течение налогового периода исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

Получение налогового вычета по Индивидуальному инвестиционному счету

Специально для клиентов Промсвязьбанка партнер Банка предоставляет услугу по получению налогового вычета по индивидуальному инвестиционному счету. Личный консультант заполнит Вашу декларацию, и Вы сможете отправить ее через интернет, без посещения налогового органа.

По всем вопросам обращайтесь, пожалуйста, по телефону: (495) 733-96-29.

Расчет налога с продажи ценных бумаг по методу ФИФО

Здравствуйте!

Помогите разобраться. Известно что с продажи ценных бумаг физического лица взимается налог, рассчитанный по ставке налога от дохода полученного в результате продажи. При этом списание на расходы стоимости ценных бумаг осуществляется по стоимости первых по времени приобретения (согласно методу ФИФО).

При этом возникает три варианта трактования. И три варианта примеров расчета. Первый простой: допустим в течение года были две покупки акций — пакет А 10 шт по цене 10 рублей каждая, пакет Б 10 штук по цене 20 рублей каждая. Затем продается 15 штук. В расходах будет учтено по отдельности что первые 10 бумаг были куплены по 10 а следующие 5 были куплены по 20. Все понятно и справедливо. Второй вариант: В расходах будет учтено что все 15 бумаг были куплены по 10.

Третий вариант самый сложный. Себестоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы себестоимости остатков ценных бумаг на начало месяца и себестоимости поступивших за месяц ценных бумаг, себестоимости остатка ценных бумаг на конец месяца. Оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической себестоимости последних по времени приобретения, а в себестоимости реализации (выбытия) ценных бумаг учитывается себестоимость ранних по времени приобретения.

Какой из вариантов верный и подтвержденный практикой применения? Как и по какой стоимости будет рассчитаны расходы на примере вверху?

Заранее извиняюсь за свой вопрос, если он покажется тупым, но я не смог на него найти ответ ни здесь ни по телефонным звонкам своим брокерам.

rus_solt

Нет, такого нет.

ФИФО работает не зависимо когда были сделки.

Я так понимаю что просто хочется поменьше платить НДФЛ?

Это сделать не получится, можно только законно пользоваться суммой налога от 6 до 11 месяцев т.е. согласно НК НДФЛ платится по сл. срокам:

— НДФЛ удерживает налоговый агент (брокер ) с 1 января до 31 января.

Если в течении налогового периода ( год ) не выводили деньги с биржевого счета, т.к. при выводе денег НДФЛ удерживается сразу.

— Если налоговый агент не смог удержать НДФЛ совсем или частично, то срок уплаты уже Вами до 15 июля, и то если у вас есть необходимость подавать 3-НДФЛ, например для получения вычетов.

http://nalog.garant.ru/fns/nk/e105bca. #block_228

Ст.228 п.4

4. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

— Если налоговый агент не смог все удержать ( на счету у вас в течении всего января был ноль рублей, т.е. все было в акциях \ облигациях ), и Вам нет необходимости подавать 3-НДФЛ, то ждите от налоговой уведомление ( в сентябре ) и срок оплаты тогда для Вас будет 1 декабря

http://nalog.garant.ru/fns/nk/e105bca. #block_228

Ст 228 п 7

7. В отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, за исключением доходов, не подлежащих налогообложению в соответствии с пунктом 72 статьи 217 настоящего Кодекса, налогоплательщики, получившие такие доходы, уплачивают налог не позднее 1 декабря 2018 года на основании направленного налоговым органом налогового уведомления об уплате налога.

А что будет с убытком в случае если скажем первые порции акций были куплены по 15 руб. а проданы за 5 рублей и год закончился. А потом продажа акций того же эмитента но купленных по 2 рубля, а продажа пусть снова по 5 рублей.

В 2017 допустим убыток 10 рублей. В 2018 прибыль 3 рубля. Если усреднить то я продал 2 акции за 5+5= 10 рублей и они мне обошлись в 15+2=17р и мой убыток 7 рублей.

Но налоговая что, посчитает что 2017 с убытком и фиг с ним, а 2018 с прибылью 3 рубля и значит надо урвать с нее 13 % налог ?

Налоговая ничего считать не будет и урывать тоже, вы сами будете применять налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами при подаче налоговой декларации в налоговые органы по окончании налогового периода. Читайте ст. 220.1 НК.

Налоговые вычеты предоставляются (за исключением отрицательного финансового результата (убытка), полученного по операциям, учитываемым на индивидуальном инвестиционном счете) в размере сумм убытков, полученных от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг. Указанный налоговый вычет предоставляется в размере сумм убытков, фактически полученных налогоплательщиком от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям.

Размер налоговых вычетов определяется:

— исходя из сумм убытков, полученных налогоплательщиком в предыдущих налоговых периодах (в течение 10 лет считая с налогового периода, за который производится определение налоговой базы). При этом при определении размера налогового вычета в налоговом периоде, за который производится определение налоговой базы, суммы убытков, полученных налогоплательщиком в течение более чем одного налогового периода, учитываются в той очередности, в которой понесены соответствующие убытки

Размер налоговых вычетов, исчисленный в текущем налоговом периоде:

— не может превышать величину налоговой базы, определенную по соответствующим операциям в этом налоговом периоде. При этом суммы убытков налогоплательщика, не учтенные при определении размера налогового вычета, могут быть учтены при определении размера налогового вычета в следующих налоговых периодах с учетом положений ст. 220.1 НК РФ

Пример. По итогам 2016 г. UmkaBear получил убыток по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в размере 95 000 руб. По итогам 2017 г. получен положительный финансовый результат по указанным операциям (в размере 70 000 руб.).

При подаче налоговой декларации за 2017 год UmkaBear имеет право полученный в 2017 году доход уменьшить на сумму убытка 2016 г.:

70 000 — 95 000 = -25 000 руб.

Поскольку получился отрицательный результат, то по итогам 2017 г. доход принимается равным нулю. К уплате в бюджет — 0 руб.

Поскольку размер убытка больше, чем доход за 2017 год, то UmkaBear сможет воспользоваться налоговым вычетом и в дальнейшем (в течение 10 лет считая с года получения убытка).

По итогам 2017 г. UmkaBear также был получен положительный результат по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, — доход в размере 55 000 руб.

К уплате в бюджет:

55 000 — 25 000 = 30 000 руб.

30 000 руб. x 13% = 3 900 руб. — налог на доходы физических лиц.

Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)»

Группа ВЭБ

Прочие сайты

- Главная

- О банке

- Информация Депозитария

- Налогообложение доходов и операций по ценным бумагам

- Миссия и ценности

- Нормативно-правовая база

- Экспертный совет

- Информация для клиентов

- Сведения для контрагентов

- Тарифы

- Стандартный курс Банка

- Стандартные процентные ставки

- Открытие и ведение счетов клиентов — юридических лиц

- Размещение денежных средств

- Валютный контроль

- Расчетно-кассовое обслуживание

- Тендеры по клиринговым валютам

- Идентификация в целях ПОД/ФТ

- FATCA/CRS (Налогообложение иностранных счетов/Автоматический обмен информацией о финансовых счетах)

- Реестр СРО АУ

- Открытые данные

- Ваше мнение важно для нас

- Порядок использования E-mail

- Электронный офис клиента

- Международное сотрудничество

- Объединение финансовых институтов развития стран G20 — Development 20 (D20)

- Международный клуб финансирования развития (IDFC)

- Клуб долгосрочных инвесторов (LTIC)

- Ассоциация экспортно-импортных банков стран Северо-Восточной Азии

- БРИКС

- МБО ШОС

- Деловой совет Россия-Бразилия

- Российско-Бахрейнский деловой совет

- Российско — Шведский деловой совет

- АфроКом

- Участие в Глобальном договоре ООН

- Участие в ФИ ЮНЕП

- Монреальская группа

- Корпоративная социальная ответственность

- Продвижение приниципов КСО в деловом сообществе

- Отчетность об устойчивом развитии

- Кадровая политика

- Волонтерство

- «Зеленый» офис

- Спонсорство и благотворительность

- Информация для инсайдеров

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Антикоррупционная экспертиза

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Методические материалы

- Формы документов, связанных с противодействием коррупции, для заполнения

- Комиссия по соблюдению требований к служебному поведению и урегулированию конфликта интересов

- Взаимодействие с общественными объединениями

- Борьба с подкупом иностранных должностных лиц

- Обратная связь для сообщений о фактах коррупции

- Противодействие легализации преступных доходов

- Закупки

- Нормативные документы

- Информация о процедурах закупки

- Портал закупок

- Информация Депозитария

- Открытие счетов

- Обслуживание ценных бумаг

- Проведение расчетов по ценным бумагам

- Сопровождение корпоративных действий по ценным бумагам

- Налогообложение доходов и операций по ценным бумагам

- Залоговые операции

- Банк-Клиент Депо

- Тарифы

- Контактная информация

- Контактная информация

Налогообложение доходов и операций по ценным бумагам

Порядок налогообложения ценных бумаг определяется законодательством стран их эмитентов, типами эмитентов и ценных бумаг, датой выпуска, видом дохода, статусом собственника и номинального держателя ценной бумаги, указанных в реестре.

Во всех случаях для получения налогового освобождения применяются следующие общие принципы:

Презентация

- определение наличия права на получение налогового освобождения;

- установление типа налогового освобождения;

- прохождение процедуры получения налогового освобождения.

Возможность получения налогового освобождения может быть обусловлена законодательством страны эмитента, соглашением об избежании двойного налогообложения между страной эмитента и страной местонахождения держателя ценных бумаг.

Размер ставки налога, удерживаемого у источника выплаты, устанавливается законодательством страны эмитента ценных бумаг в зависимости от категорий эмитентов, видов ценных бумаг, даты выпуска, видов доходов, статуса конечного собственника ценных бумаг, а также от валюты, в которой осуществляется выплата доходов.

Депозитарий Внешэкономбанка предоставляет своим депонентам возможность получения налогового освобождения по ценным бумагам в случае, если такое освобождение допускается законодательством страны эмитента ценных бумаг.

Оформление освобождения от уплаты налога на доходы по ценным бумагам иностранных эмитентов осуществляется клиентами Депозитария через международные расчетно-клиринговые центры (МРКЦ) Euroclear Bank, Brussels и Clearstream Banking, Luxembourg.

При поступлении от МРКЦ уведомления о возможности получения налогового освобождения Депозитарий направляет соответствующее информационное сообщение клиентам – держателям ценных бумаг с указанием крайнего срока направления в Депозитарий запроса для получения налогового освобождения. Клиент направляет в Депозитарий соответствующий письменный запрос в произвольной форме по стандартным каналам связи. В случае, если МРКЦ подтверждает возможность получения налогового освобождения, Внешэкономбанку предоставляется комплект соответствующих документов. Получив документацию, Депозитарий не позднее следующего рабочего дня после даты получения запроса клиента направляет в его адрес документацию для заполнения. В случае необходимости Депозитарий оказывает консультационную поддержку депоненту по вопросам заполнения налоговых документов.

Заполненные и подписанные депонентом документы для получения налогового освобождения предоставляются в Депозитарий, который в свою очередь направляет их в МРКЦ.

Отчет о получении налогового освобождения направляется депоненту после получения Депозитарием соответствующих документов из МРКЦ.

Возможные варианты получения налогового освобождения через МРКЦ

Обязательным условием предоставления налоговой льготы является обособление ценных бумаг на отдельном счете Внешэкономбанка в международном расчетно-клиринговом центре и установление для этого счета специального режима налогообложения по имеющимся активам. Ценные бумаги, учитываемые на таком отдельном счете, должны находиться в собственности клиента – нерезидента ценных бумаг. Если клиент Внешэкономбанка выступает в качестве номинального держателя ценных бумаг, то ему необходимо открыть отдельный счет для каждого своего клиента, являющегося владельцем соответствующих ценных бумаг.

По вопросам содействия при получении налогового освобождения по ценным бумагам иностранных эмитентов просим обращаться в Депозитарий Внешэкономбанка по телефонам:

+7 (495) 604-67-26,

+7 (495) 604-68-19.

Налогообложение операций банков с ценными бумагами

Особенности налогообложения операций банка с ценными бумагами, влияющие на направления вложений финансовых ресурсов, как правило, проявляются при исчислении НДС и налога на прибыль.

С налогом на прибыль тесно связаны доходы и расходы, возникающие у банка в результате выпуска, владения или обращения ценных бумаг.

Доходы от размещения ценных бумаг могут быть получены банками при размещении как собственных ценных бумаг, так и ценных бумаг по поручению другого эмитента.

В соответствии с действующим законодательством получаемый эмиссионный доход от размещения собственных акций не является объектом обложения налогом на прибыль. В то же время при реализации долговых обязательств (облигаций, векселей) по цене выше номинала доход облагается по обычной ставке в размере 24%.

Доходы банков от размещения ценных бумаг сторонних эмитентов являются комиссионным вознаграждением, включаются в общую сумму доходов банка и облагаются по общей ставке.

К доходам банков по операциям с ценными бумагами относятся комиссионные вознаграждения и доходы от реализации (купли-продажи) или прочего выбытия (в том числе погашения) ценных бумаг.

В целях налогообложения прибыль (убыток) от операций реализации или иного выбытия ценных бумаг определяется как разница между доходами (выручкой в соответствии с договором) и расходами (ценой приобретения и затратами, связанными с приобретением и реализацией) (ст. 280 НК РФ).

В банках ценные бумаги принимаются к учету по фактическим затратам, в которые включаются стоимость ценной бумаги по цене приобретения, определенной условиями договора (сделки), затраты по оплате услуг, связанных с приобретением ценных бумаг, а по процентным (купонным) ценным бумагам — также процентный (купонный) доход, уплаченный при их приобретении.

В соответствии со ст. 280 НК РФ расходы в виде выплаты процентов либо части накопленного купонного (процентного) дохода признаются на дату выплаты процентного дохода и (или) дату реализации ценной бумаги в зависимости от того, что произошло ранее.

Расходы налогоплательщика, связанные с приобретением и реализацией ценных бумаг, включая их стоимость, относятся к расходам, связанным с производством и реализацией.

Однако порядок учета подобных расходов банков в целях налогообложения прибыли имеет ряд проблем. При совершении большого количества сделок с ценными бумагами достаточно трудно осуществлять учет расходов по тем или иным ценным бумагам.

Кроме того, определенные сложности имеет и порядок бухгалтерского учета расходов по приобретению ценных бумаг. В данном случае необходимо также учитывать переоценку. Полученная при переоценке ценных бумаг по рыночной стоимости положительная разница не учитывается при определении налоговой базы. Корпоративные ценные бумаги, находящиеся на балансе банка, прямо по балансовому счету не переоцениваются — для этого существует механизм создания резервов под обесценение ценных бумаг.

Для упрощения налогового учета и контроля при исчислении налоговой базы было бы логичнее расходы по приобретению и реализации ценных бумаг рассматривать в качестве косвенных расходов по операциям с определенной категорией ценных бумаг и списывать их непосредственно в периоде осуществления. При этом прибыль от реализации ценных бумаг будет рассчитываться без учета расходов на их приобретение и реализацию, так как в большинстве случаев эту сумму затрат сложно точно определить.

В целях налогообложения все доходы и расходы по операциям с ценными бумагами при формировании налоговой базы учитываются в зависимости от категории налогоплательщика и ценных бумаг (обращающиеся и не обращающиеся на организованном рынке ценных бумаг) (ст. 280 НК РФ). При этом банки — профессиональные участники рынка ценных бумаг, не осуществляющие дилерскую деятельность, в учетной политике для целей налогообложения должны определить порядок формирования налоговой базы по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и налоговой базы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг.

Банки, осуществляющие дилерскую деятельность на рынке ценных бумаг, формируют налоговую базу и определяют сумму убытка, подлежащего переносу на будущее, с учетом всех доходов (расходов) и суммы убытка, которые получены от осуществления предпринимательской деятельности (ст. 280, 298, 299 НК РФ).

Кроме того, отдельно ведется учет результатов операций с собственными ценными бумагами, а также процентов по приобретенным долговым ценным бумагам.

Необходимо отметить и особенности налогообложения доходов в форме дивидендов, которые в соответствии с НК РФ могут облагаться по различным ставкам:

15% — по доходам, полученным российскими организациями — банками от иностранных организаций;

9% — по доходам, полученным российскими организациями — банками и физическими лицами от российских организаций.

Установленный НК РФ порядок налогообложения дивидендов имеет ряд определенных недостатков:

сложный порядок исчисления дивидендов, содержащий множество неясностей и требующий упрощения процедуры расчета выплачиваемых дивидендов;

существующее до сих пор двойное налогообложение при исчислении дивидендов — дивиденды облагаются налогом уже после уплаты организацией основного налога по ставке 24%.

В данном случае мы предлагаем упростить порядок налогообложения дивидендов и производить уплату налога после полной выплаты дивидендов.

Специфика налогообложения операций с государственными ценными бумагами также влияет на стремление банков размещать ресурсы в данной сфере.

При налогообложении сделок по реализации или иному выбытию ценных бумаг цена эмиссионных государственных и муниципальных ценных бумаг учитывается без процентного (купонного) дохода, приходящегося на время владения налогоплательщиком этими ценными бумагами, выплата которого предусмотрена условиями выпуска такой ценной бумаги.

По государственным и муниципальным ценным бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения налогоплательщиком указанной ценной бумагой (ст. 281 НК РФ).

Необходимо заметить, что налогообложение государственных ценных бумаг не совсем обоснованно с точки зрения экономики. Процентные доходы по государственным ценным бумагам выплачиваются из бюджета, и их обложение увеличивает расходы на обслуживание государственного долга, так как рыночные котировки и цены их размещения на рынке учитывают дальнейшую уплату налога с полученных процентов. При этом государство затем компенсирует излишние расходы полученными налогами. В конечном счете это значительно усложняет расчет сумм налога, способствует нерациональному перемещению финансовых ресурсов между налогоплательщиками и бюджетами, увеличивает размер обслуживания государственного долга. В связи с этим в дальнейшем было бы целесообразно доходы по государственным и муниципальным ценным бумагам освободить от налогообложения. 4.

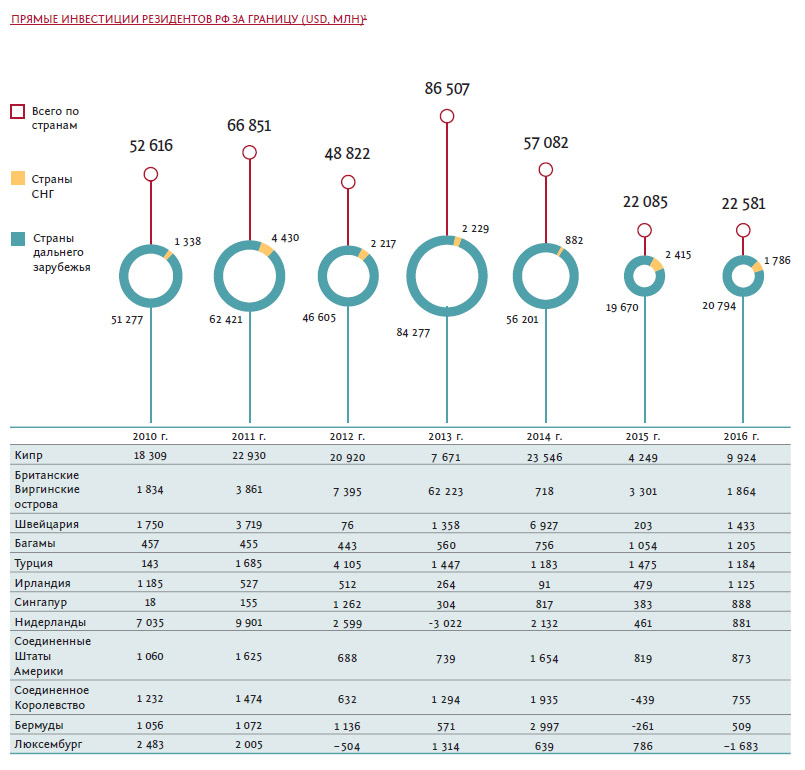

Налоговые и валютные риски российских инвестиций за рубеж

Данные ЦБ РФ красноречиво свидетельствуют, что объем прямых инвестиций россиян в зарубежные активы в последние годы неуклонно снижается. Виной тому и достаточно низкие цены на традиционные для российского экспорта сырьевые товары, и новые деофшоризационные налоговые правила, и иностранные санкции в отношении отдельных лиц, и меры, принимаемые мировым сообществом под эгидой ОЭСР по реализации плана BEPS (противодействие размыванию налоговой базы), предполагающего новый уровень открытости финансовой информации и увеличение давления на недобросовестные практики налогового поведения.

И тем не менее, несмотря на все вышесказанное, россияне сохраняют устойчивый интерес к инвестированию за рубеж. Причин для этого множество — от волатильности российской валюты, вызванной сырьевой ориентированностью экономики и ее нестабильностью, до потребности диверсифицировать свои активы по риску и доходности и защитить капиталы в условиях более надежных юридических и банковских систем. Какие налоговые и валютные риски лежат на пути российского инвестора при осуществлении основных видов зарубежных инвестиций, рассказал журналу «Инвестиции. Профессиональный взгляд» директор управления налогообложения «Новой инвестиционной группы» Александр Пергушев.

Инвестиции в зарубежные банковские, брокерские, кастодиальные счета, портфолио и иные ценно-бумажные счета

Налогое резидентство

Налогое резидентство

Порядок налогообложения инвестиций в зарубежные счета основывается на определении налогового резидентства инвестора. По общему правилу, если инвестор не является налоговым резидентом РФ, то в России облагается только его внутрироссийский доход (заработная плата за работу, фактически выполненную в РФ, проценты и дивиденды по российским ценным бумагам, доходы от недвижимости, расположенной в РФ, и др.). Поскольку НДФЛ рассчитывается и уплачивается по итогам календарного года, определять налоговое резидентство необходимо также по итогам года. Инвестор будет признан налоговым резидентом РФ, если фактически проведет на территории РФ более 183 календарных дней в соответствующем году, при этом дни выезда и приезда засчитываются в дни, проведенные в РФ. Поскольку в международных соглашениях по вопросам налогообложения установлены¹ иные критерии определения налогового резидентства, налоговая служба указывала², что физическое лицо, проведшее в РФ менее 183 дней в году, все же может быть признано налоговым резидентом РФ, если оно располагает постоянным жилищем в РФ или имеет здесь центр жизненных интересов. Однако Минфин³ позже признал подобные разъяснения ФНС не соответствующими налоговому законодательству и международным соглашениям РФ.

Проценты по счетам (вкладам)

Проценты по счетам (вкладам)

Практически каждый знает, что проценты по рублевым вкладам в РФ освобождены от налогообложения, если ставка не превышает ключевую ставку, увеличенную на 5 процентных пунктов, а по валютным, если ставка не превышает 9%. Под это правило подпадают практически все банковские вклады, открытые в РФ. Однако открывая банковский счет (вклад) за рубежом, многие не учитывают, что в этом случае данное правило перестает работать. То есть доход налогового резидента, полученный в виде процентов по зарубежному счету, подлежит налогообложению в РФ вне зависимости от того, превосходит ли ставка по вкладу границы, установленные для российских счетов. В случае если между Россией и государством, в котором открыт счет, имеется действующее соглашение по вопросам налогообложения, то применяются нормы соответствующего соглашения, согласно которым проценты, как правило, облагаются налогом в стране резидентства их получателя, то есть в нашем случае в РФ.

Например, налоговый резидент РФ получил доход в виде процентов по счету, открытому в Швейцарии. Согласно статье 11 Соглашения 4; данный доход подлежит налогообложению в РФ. Налог должен быть рассчитан по ставке 13%.

Проценты по кредитам (займам)

Проценты по кредитам (займам)

Зачастую россиян привлекают низкие ставки кредитования, под которые иностранные участники финансового рынка готовы предоставлять кредиты (займы). В этом случае необходимо помнить про установленное в Налоговом кодексе правило5 налогообложения материальной выгоды в виде экономии на процентах. При получении налоговым резидентом валютного кредита (займа) по ставке менее 9% годовых налогообложению в РФ подлежит разница между 9% и фактически начисленными процентами. Причем налогообложение производится по повышенной ставке 35%.

Например, налоговому резиденту РФ предоставлен кредит на год в размере USD 1 млн по ставке 5,5% годовых. Налоговая база будет равна рублевому эквиваленту USD 35 тыс. (1 млн × (9% — 5,5%)), причем рублевая переоценка будет производиться ежемесячно по курсу ЦБ РФ. Сумма налога будет равна рублевому эквиваленту USD 12 250 (35 тыс. × 35%).

Однако с 1 января 2018 года вступают в силу поправки в Налоговый кодекс РФ, согласно которым от налогообложения освобождается материальная выгода по кредитам или займам, если они получены от не взаимозависимых лиц (в том числе банков), не от работодателей, а также если экономия на процентах не является формой встречного исполнения обязательств (в том числе оплатой за товары, работы или услуги). То есть включать в налоговую декларацию доход в виде экономии на процентах по кредиту в иностранном банке по ставке ниже 9% годовых больше не потребуется.

Портфолио, кастодиальные, брокерские и иные счета, открываемые для инвестирования в ценные бумаги и производные финансовые инструменты

Портфолио, кастодиальные, брокерские и иные счета, открываемые для инвестирования в ценные бумаги и производные финансовые инструменты

Для целей налогообложения вид счета не будет иметь принципиального значения, скорее, значение будут иметь отношения, которые реализуются между российским инвестором и управляющей компанией (УК). Наиболее часто встречаются 2 основных варианта:

- УК действует от своего имени, но за счет инвестора (доверительное управление);

- УК действует от имени инвестора и за его счет (брокерские отношения).

В первом случае компания не раскрывает конечного бенефициара, поэтому при выплате эмитентами ценных бумаг дивидендов и процентов управляющей компании удержание налогов в домашних государствах эмитентов произво дится по максимальным ставкам (в США, например, это 30%). Во втором случае брокер раскрывает российского инвестора, что влечет возможность для эмитента ценной бумаги при удержании налога применить льготные ставки, предусмотренные международным соглашением (в США, например, 10% по дивидендам и 0% по процентам (купону)).

Следующий вызов в том, что Налоговый кодекс разделяет ценные бумаги и производные инструменты на обращающиеся и не обращающиеся на организованном рынке.

От этого зависит возможность признания и переноса убытков на будущее. То есть если по необращающимся инструментам получен убыток, а по обращающимся прибыль, эти результаты не сальдируются, налог уплачивается со всей прибыли, полученной по обращающимся бумагам (инструментам). Убыток по необращающимся не переносится на будущее. При этом порядок признания ценных бумаг и производных инструментов несколько отличается. Бумаги признаются обращающимися, если допущены к торгам на фондовой бирже, а производные инструменты — если порядок их заключения, обращения и исполнения установлен фондовой биржей, а также информация о котировках регулярно публикуется. Фактически из-за нечетких формулировок НК бывает достаточно сложно определить, во-первых, с чем, с налоговой точки зрения, мы имеем дело — с ценной бумагой или производным инструментом, во-вторых, является ли эта бумага (инструмент) обращающейся или нет. Отсутствие однозначного законодательного регулирования, судебной практики (по делам с физическими лицами она непублична) и невнятность позиции регулятора порождают существенные налоговые риски.

Например, подобные риски несут такие инструменты/бумаги, как Man funds, SICAV, ETF, Cash Certifi cates, Equity Tracker Certifi cate и другие. Существенной нагрузкой для инвестора является также обязанность производить рублевую переоценку валютных доходов и расходов по операциям купли-продажи ценных бумаг на даты их совершения. При продаже (погашении) бумаги (инструмента) налоговая база рассчитывается как разница между ценой продажи (погашения) и расходами на продажу и приобретение, в том числе покупной стоимостью бумаги.

Например, доверительный управляющий 01.08.2017 во избежание дальнейших потерь совершает сделку по продаже падающего инструмента за USD 0,98 млн, который был приобретен 01.08.2014 за USD 1,01 млн. Курс ЦБ РФ на дату покупки 35,4438 руб./USD, на дату продажи 60,0633. Несмотря на валютную убыточность данной операции, налоговая база от данной операции составит 23,064 млн руб. (0,98 × 60,0633 — 1,01 × 35,4438). Сумма налога составит 2,998 млн руб. Причем налоговую базу необходимо будет рассчитать и налог уплатить вне зависимости от того, вывел ли фактически инвестор средства со счета. Однако в ходе практики налогового консультирования удалось выработать инструменты налогового планирования, позволяющие нивелировать данную проблему. За недекларирование данных доходов и неуплату налога совокупная санкция может достигать 70% дохода (от 20 до 40% за неуплату налога и до 30% за неподачу налоговой декларации) плюс пени, которые за 3 года могут составить около трети неуплаченной суммы. Также в случае уклонения от уплаты более чем 900 тыс. руб. налогов за 3 года возможно привлечение к уголовной ответственности.

Счета и операции российских инвесторов в зарубежных финансовых институтах с точки зрения валютного законодательства

Счета и операции российских инвесторов в зарубежных финансовых институтах с точки зрения валютного законодательства

Как и в случае с налоговым регулированием, определяющим здесь является валютное резидентство инвестора. Статус валютного резидента тесно связан с гражданством физического лица, поэтому единственный случай, когда гражданин РФ не будет признан валютным резидентом РФ, это если он более года постоянно проживает (временно пребывает) в иностранном государстве на основании вида на жительство (рабочей или учебной визы), при этом ни разу за год не пересекал границу РФ. Стоит такому гражданину только раз пересечь российскую границу, как он тут же будет признан валютным резидентом РФ и сможет потерять этот статус не ранее чем через год. Такая строгость в отношении валютного резидентства объясняется запретительным характером российского законодательства о валютном регулировании и контроле 6. В нем содержится закрытый перечень операций, разрешенных валютным резидентам РФ. Например, на свой зарубежный счет валютный резидент РФ может переводить средства с российских счетов и обратно, если счет открыт в банке страны — члена ОЭСР или ФАТФ, на него можно зачислять процентные (купонные) доходы по ценным бумагам, доходы от передачи в доверительное управление денежных средств и ценных бумаг и другие. На текущий момент запрещено зачислять на такие счета средства от продажи (погашения) ценных бумаг и совершать другие операции, не поименованные как разрешенные в законе.

В настоящее время валютную безопасность инвестиций в зарубежные денежные и ценно-бумажные счета возможно обеспечить в рамках отношений доверительного управления. Инвестиции с использованием зарубежных брокерских счетов на текущий момент крайне рискованны. Однако с 2018 года на зарубежные счета, открытые в странах — членах ОЭСР или ФАТФ, можно будет зачислять средства от продажи (погашения) ценных бумаг, прошедших процедуру листинга на одной из крупнейших фондовых бирж 7. То есть ожидается частичная легализация операций в рамках брокерских отношений. При этом любые ценно-бумажные доходы, зачисленные на зарубежный счет, открытый не в странах — членах ОЭСР или ФАТФ, будут рассматриваться как незаконные.

Штраф за совершение незаконных валютных операций является фактически запретительным и составляет от 75 до 100% от суммы незаконной валютной операции . Также для валютных резидентов РФ предусмотрены следующие обязанности:

- уведомлять налоговые органы об открытии, изменении реквизитов, закрытии зарубежных счетов;

- представлять по этим счетам на ежегодной основе отчеты о движении средств.

Штрафы за неисполнение этих обязанностей нематериальны, однако за неуведомление налогового органа об открытии зарубежного счета российский банк может отказать в переводе средств на зарубежный счет.

Также ФНС подтвердила, что операции, совершенные с использованием средств, зачисленных на зарубежный счет, о котором не уведомлен налоговый орган или не представлены отчеты о движении средств, рассматриваются как незаконные валютные операции с наложением указанного выше штрафа.

Хорошей новостью является внесение Госдумой в Совет Федерации в декабре поправок в законодательство о валютном регулировании, которые с высокой степенью вероятности вступят в силу в 2018 году и согласно которым граждане РФ, проводящие за рубежом более 183 дней в календарном году, будут освобождены от большинства валютных ограничений в части совершения операций по зарубежным счетам и от обязанностей по уведомлению налоговых органов и представлению отчетов о движении средств по таким счетам. То есть граждане, проводящие за рубежом большую часть года, обретут практически полную свободу распоряжения своими зарубежными счетами без контроля со стороны налоговых органов и без опасения подвергнуться драконовскому штрафу в размере 100% от суммы валютной операции.

В целом же мы видим, что существует достаточное количество обязанностей и рисков, с которыми сталкиваются инвесторы: штрафы за нарушение законодательства экстремально высоки, неизбежность привлечения к ответствености с каждым днем становится все более очевидной, особенно в свете внедрения международного стандарта автоматического обмена финансовой информацией CRS. В рамках данного стандарта планируется, что налоговые органы РФ с сентября 2018 года будут получать информацию о зарубежных счетах налоговых резидентов РФ и контролируемых ими иностранных компаниях (структурах) из большинства стран, представляющих инвестиционный интерес для россиян (страны ЕС, Лихтенштейн, Люксембург, Монако, Британские Виргинские острова, Швейцария, Гонконг, Сингапур и другие). Ожидается, что среди данных, передаваемых в РФ, будут сведения об остатках по счетам на 31 декабря предыдущего года, о конечных бенефициарах компаний (структур), суммы годовых доходов по ценно-бумажным счетам и другие.

Однако, несмотря на все сложности зарубежного инвестирования, существуют эффективные инструменты налогового планирования и структурирования зарубежных инвестиций, позволяющие минимизировать рассмотренные выше риски, существенно упростить и оптимизировать процесс исполнения обязанностей, установленных налоговым и валютным законодательством .

Инвестиции в зарубежную недвижимость

При инвестировании средств в зарубежную недвижимость необходимо тщательно подходить к вопросу выбора страны. Например, в Монако существует налог, взимаемый при купле-продаже расположенной здесь недвижимости. Ставка налога составляет 4,5% от стоимости недвижимости для местных физлиц и партнерств и 7,5% — для иных лиц. Налог целиком ложится на покупателя недвижимости. Причем если сама сделка будет совершена в офшоре и будет продана компания, даже косвенно владеющая недвижимостью в Монако, такая сделка все равно будет подлежать налогообложению .

Также необходимо учитывать тот факт, что владение зарубежной недвижимостью, как правило, подлежит обложению местными налогами. В большинстве стран с точки зрения налогообложения не имеет значения, является ли владелец недвижимости юридическим или физическим лицом. Однако в большинстве случаев владе ние зарубежной недвижимостью структурируется следующим образом: учреждаются трасты, владеющие в пользу российских физлиц офшорными компаниями, на дочерние структуры которых регистрируется зарубежная недвижимость. До определенного времени это позволяло осуществлять безналоговое управление и продажу данной недвижимости. Если данная недвижимость использовалась для извлечения дохода (например, сдавалась в аренду), уплачивался только местный налог на этот доход. Российские налоги не уплачивались, поскольку доход уходил в офшоры и был недоступен для российских налоговых органов. Еще проще обстояло дело с продажей недвижимости — как правило, продавалась не сама недвижимость, а либо местная компания, владеющая недвижимостью, либо офшорная материнская компания. Поскольку сделка совершалась в офшоре и фактически не затрагивала юрисдикции расположения недвижимости и получателя дохода, налогообложения не возникало. В настоящее время ОЭСР активно реализует план BEPS, направленный на ограничение использования международных схем минимизации налогообложения. Данный план предусматривает как внесение изменений во внутреннее законодательство стран, так и пересмотр международных договоров. Согласно ему, например, Великобритания уже внесла во внутреннее законодательство поправки, позволяющие облагать налогом сделки по продаже акций офшорных компаний, владеющих недвижимостью в Великобритании . Несмотря на это, все же остаются варианты безналоговой продажи британской недвижимости, однако существует ряд особенностей оформления владения и самой сделки, на которые необходимо обратить внимание и проконсультироваться со специалистами .

Россия имплементировала в свое налоговое законодательство и активно применяет правила о контролируемых иностранных компаниях (КИК), согласно которым резиденты РФ обязаны раскрывать свои зарубежные структуры и уплачивать налоги с полученных ими доходов. Если раньше арендный доход от зарубежной недвижимости мог быть обложен налогом только в той стране, где расположена эта недвижимость, то сейчас этот доход необходимо декларировать и уплачивать с него налог в российский бюджет. Разумеется, существует множество нюансов, позволяющих до некоторой степени управлять этим и схожими налоговыми обязательствами. Например, осуществление инвестиций в зарубежную недвижимость непосредственно физическим лицом — налоговым и валютным резидентом РФ в условиях усиливающегося контроля со стороны национальных налоговых органов может стать достаточно эффективной формой налогового планирования. Основные преимущества этой формы в том, что:

- при продаже недвижимости не нужно платить НДС (VAT);

- в случае продажи имущества по истечении 5 лет с момента приобретения (3 лет, если приобретено до 01.01.2016) оно не будет подлежать налогообложению в РФ;

- налог, удержанный с арендного дохода в стране нахождения имущества может быть зачтен в счет уплаты российского налога при наличии международного соглашения, что, как правило, означает отсутствие необходимости его уплаты по причине превышения ставки зарубежного налога над российским.

Валютные риски инвестиций в недвижимость

Валютные риски инвестиций в недвижимость

Возвращаясь к теме валютного регулирования, напомним, что штраф за совершение валютным резидентом РФ незаконной валютной операции может достигать 100% от ее суммы. Обратите внимание, российское валютное законодательство так устроено, что операции по расходованию средств с зарубежных счетов практически не регулируются, то есть расходы на покупку зарубежной недвижимости, ее регистрацию, нотариальные сборы, комиссии, коммунальные услуги, услуги подрядчиков и прочие расходы не запрещены. Но стоит только продать эту недвижимость или получить от нее доход (например, арендную плату) на зарубежный счет, как тут же загорается «красная лампочка». Если подробнее, доходы от продажи недвижимости могут быть зачислены только на российский банковский счет валютного резидента РФ. Доходы в виде аренды могут быть зачислены на зарубежный счет, открытый в банке страны — члена ОЭСР или ФАТФ. При несоблюдении указанных выше условий операции могут быть признаны незаконными.

В случае вступления в силу 1 января 2018 года поправок в законодательство о валютном регулировании будут легализованы операции по зачислению на зарубежный счет выручки от продажи гражданами РФ иностранным гражданам зарубежной недвижимости, если такая недвижимость находится и счет открыт в государстве — члене ОЭСР или ФАТФ, при условии, что такое государство присоединилось к системе автоматического обмена финансовой информацией (CRS) или иной аналогичной системе, по которой РФ может получать указанную информацию.

Прямые инвестиции в зарубежный бизнес

Налоговые и валютные риски физических лиц

Налоговые и валютные риски физических лиц

При покупке акций, вкладе в уставный капитал или предоставлении займа иностранной компании необходимо помнить, что получение возврата на эти инвестиции зачастую влечет налоговые обязательства и валютные риски. Например, при получении дивидендов или процентов по займу от иностранной компа нии возможно удержание налога источником выплаты. Если между странами есть действующее меж дународное соглашение, то ставки налога на дивиденды и проценты, подлежащего удержанию источни ком, как правило, ограничены. При выплате процентов картина сильно отличается по странам. Большинство развитых стран установили нулевую ставку налога, подлежащего удержанию при выплате. Остальные страны применяют разные налоговые ставки (чаще всего 10%). Все это значит, что если при выплате дохода инвестору налог был удержан по ставке менее 13%, то в России необходимо будет доплатить налог. Если налог был удержан по ставке, превышающей российскую, то ничего доплачивать не придется. Самая неприятная ситуация возникает в случае, когда между странами нет действующего международного соглашения. Доход, как правило, подлежит налогообложению и в стране-источнике, и в стране-получателе, при этом зачет налогов недоступен. При получении указанных выше доходов на зарубежные счета возникают следующие валютные риски:

- В валютном законодательстве сделано исключение в части признания законным зачисления дивидендов по внешним ценным бумагам на счет, открытый в банке страны — члена ОЭСР или ФАТФ, но ничего не сказано про дивиденды, получаемые при владении долями в хозяйственных обществах. Поэтому желательно воздержаться от получения таких дивидендов на зарубежный счет.

- Если долговое обязательство не оформлено ценной бумагой (например, векселем или облигацией), то желательно также воздержаться от получения процентов на зарубежный банковский счет. Если речь идет о процентах по векселю или облигации, законным будет считаться их получение на счет, открытый в банке страны — члена ОЭСР или ФАТФ.

Налоговые риски инвестиций через холдинговые компании

Налоговые риски инвестиций через холдинговые компании

Проблемы отсутствия международного соглашения между РФ и страной инвестиций, а также жестких требований валютного законодательства, как правило, решаются созданием холдинговой компании в юрисдикции, имеющей широкую сеть международных соглашений по вопросам налогообложения. Среди таких юрисдикций особенно популярными у наших соотечественников являются Кипр, Нидерланды и Люксембург. Это наглядно подтверждается статистикой ЦБ по объему прямых инвестиций российских граждан в эти страны. Смысл таких холдинговых бумажных компаний, зачастую с номинальными владельцами и директорами для владения долевыми или долговыми портфелями в третьих странах или РФ, сводился к использованию в целях низконалогового или безналогового вывода капитала. Прибыль компаний, в том числе российских, выводилась из страны в виде процентов, дивидендов и роялти в страны, где были открыты холдинговые компании, из которых впоследствии средства распределялись на островные офшорные компании-кошельки. При этом практически каждый подобный вывод носил безналоговый или низконалоговый характер, поскольку почти беспрепятственно применялись льготы, установленные международными соглашениями. Подобные схемы в мировой практике получили название «treaty shopping» и были характерны не только для России, но и для всего развитого мира. Однако в последнее время усилия США, реализующих собственную программу борьбы с налоговыми злоупотреблениями, и стран ОЭСР с программой BEPS практически положили конец подобным схемам. Во многих государствах, как и в России, обострилась ситуация с выплатами средств на холдинговые компании, поскольку налоговые власти начали активно отказывать налоговым агентам, производящим подобные выплаты за рубеж, в применении льгот по международным соглашениям, в связи с тем, что получатели данных средств, как правило, не являются самостоятельными компаниями, ведущими хозяйственную деятельность и несущими связанные с этим риски. Зачастую они всего лишь посредники, перечисляющие полученные доходы в юрисдикции, не имеющие с РФ международных соглашений. В России после ряда судебных дел 8, отмеченных миллиардными суммами налоговых доначислений, большинство компаний ввело мораторий на выплаты за рубеж до прояснения позиции контролирующих органов. На текущий момент позиция ФНС несколько прояснилась 9, однако оптимизма участникам это не добавило. Так до конца и не ясно, как будет развиваться судебная практика в отношении холдинговых компаний, поэтому напряжение все еще сохраняется. Подобная проблема существует и в развитых странах, в том числе в станах ЕС. Например, 28 декабря 2016 года Верховный суд Италии принял решение в пользу налогоплательщика о допустимости при определенных обстоятельствах применять льготы по международным соглашениям при выплатах в пользу холдинговых компаний. Есть надежда, что аргументы, приведенные в этом решении, могут повлиять и на отечественных служителей Фемиды. Отдельной проблемой для многих россиян, владеющих зарубежными структурами, стали правила КИК. Они были созданы для налогообложения в РФ пассивных доходов (проценты, дивиденды, аренда, плата за оказание отдельных услуг и др.), получаемых иностранными компаниями, находящимися во владении или под управлением российских налоговых резидентов. Если же зарубежная компания ведет активный бизнес (торговля, девелопмент, логистика, IT и др.), то, несмотря на отсутствие дополнительного налогообложения в РФ, потребуется ежегодное документальное подтверждение того, что не менее 80% доходов компании составляют активные доходы. Правила КИК распространяются на всех налоговых резидентов РФ, владеющих более чем 25%-й долей в капитале иностранной компании или контролирующих большую часть прибыли этой компании. Если же ваша доля в иностранной компании составляет более 10%, но менее 25%, то необходимо будет только уведомить налоговые органы о факте такого участия.

Серьезным подспорьем в деле проверки налоговыми органами лиц, контролирующих иностранные структуры, обещает быть система CRS, по которой сведения о контролирующих лицах и счетах КИК будут поступать в налоговые органы в автоматическом режиме. Как бы ни хотелось это игнорировать, но по всему миру идут процессы, направленные на многократное снижение уровня конфиденциальности. Уже сейчас формируются реестры конечных бенефициаров в странах ЕС, на БВО, в Гонконге, Сингапуре и других юрисдикциях. Если раньше при совершении тех или иных нарушений у властей просто не было инструментов их обнаружения, то сейчас в условиях возрастающей прозрачности цена ошибки многократно возрастает, поэтому владельцам офшорных структур рекомендуется внимательно проанализировать ситуацию на предмет налоговых и валютных рисков и тщательно планировать все предстоящие действия и шаги.

В то же время все более усиливающееся международное и государственное регулирование, дополнительные обязанности и контрольные механизмы, на наш взгляд, не только принесли ограничения и сложности, но и создали возможности для более безопасного и предсказуемого структурирования зарубежных инвестиций с точки зрения налоговых и валютных рисков, а также для инвестиционных решений, учитывающих вызовы новой, более прозрачной экономики и крайне подвижный налоговый ландшафт.