Содержание:

Об исполнении обязанностей по уплате налогов сборов пеней штрафов

Дата публикации 16.08.2017

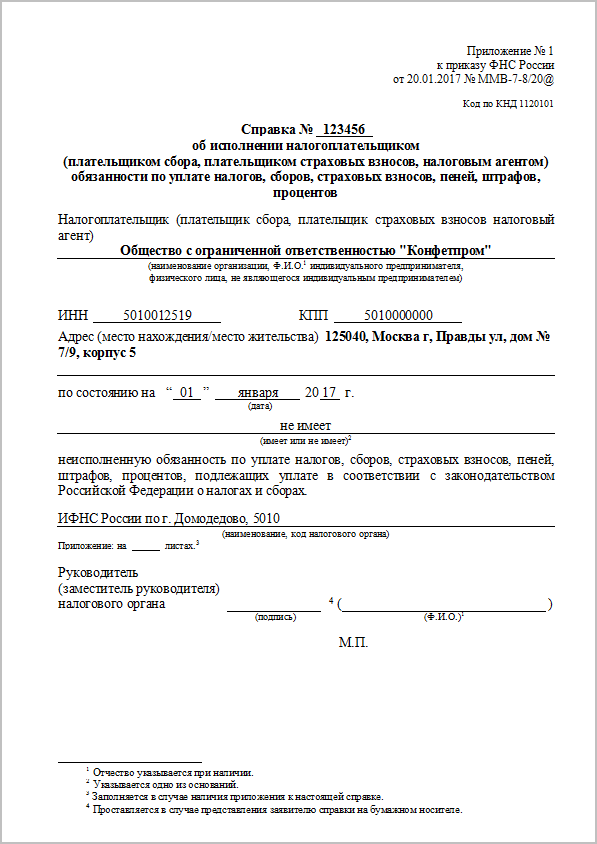

Справка об исполнении обязанностей по уплате налогов

Справка об исполнении обязанностей по уплате налогов содержит информацию о том, имеет ли налогоплательщик неисполненную обязанность по уплате налогов (сборов, пеней, штрафов). В справке указывается «имеет/не имеет».

Формируется на указанную в запросе дату. Нередко входит в пакет документов: при участии в тендере, получении кредита, оформлении лицензии и в других подобных ситуациях для подтверждения добросовестности налогоплательщика.

Форма Справки об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов утверждена Приказом ФНС России от 20.01.2017 № ММВ-7-8/[email protected] (приложение 1).

Порядок запроса справки регламентируется Методическими рекомендациями по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме по телекоммуникационным каналам связи (утв. Приказом ФНС России от 13.06.2013 № ММВ-7-6/[email protected]).

Чтобы получить справку об исполнении обязанностей по уплате налогов по ТКС необходимо отправить в налоговый орган формализованный запрос. Об этом мы расскажем в нашей статье.

Запрос справки об исполнении обязанностей по уплате налогов

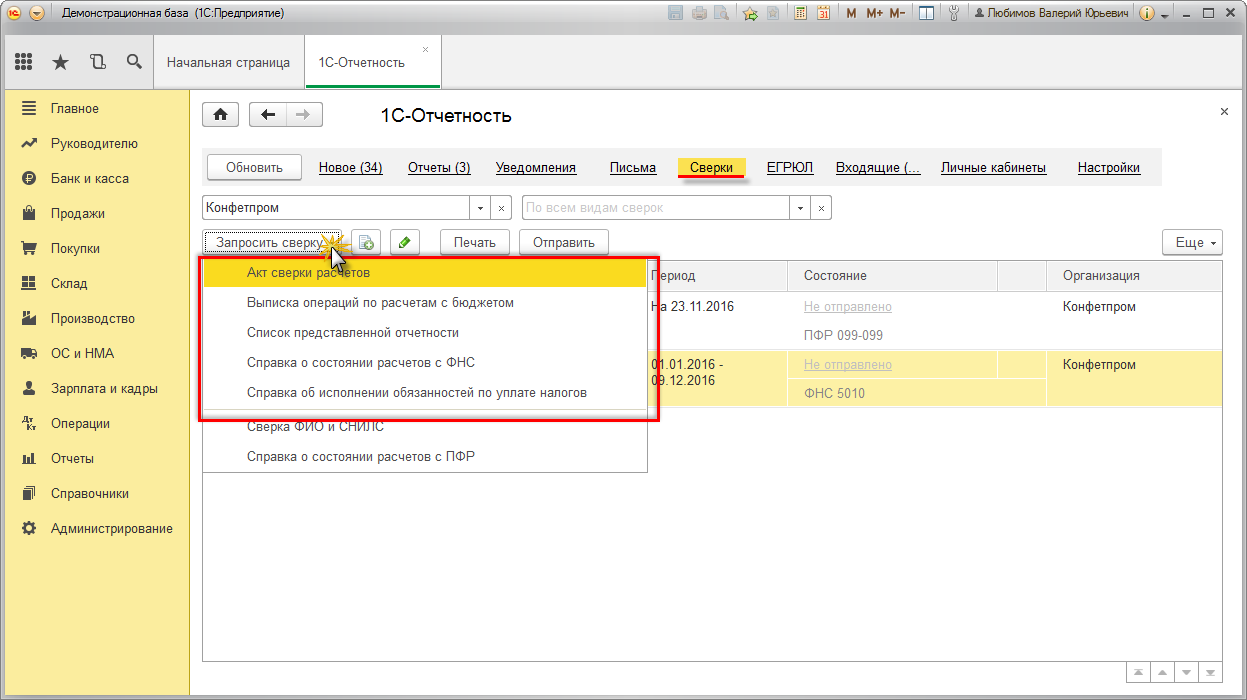

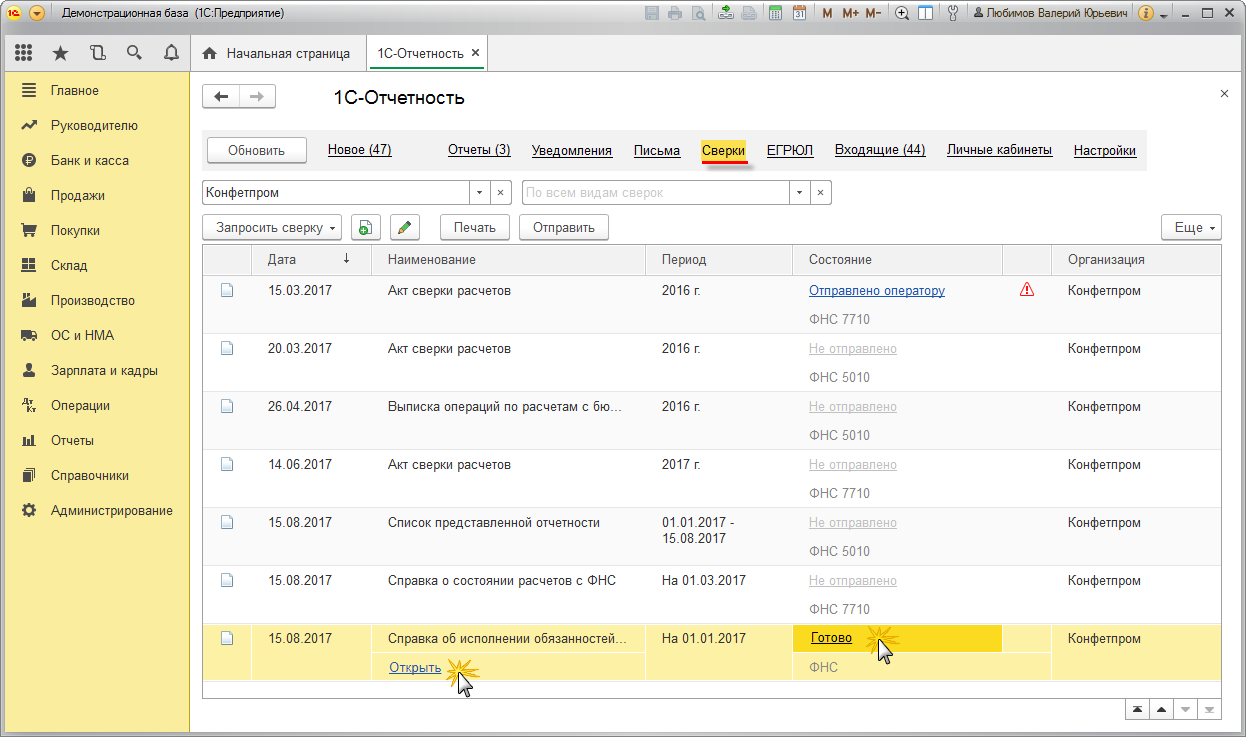

Для запроса справки (рис. 1):

- Откройте окно 1С-Отчетности.

- Перейдите в раздел «Сверки».

- Щелкните по кнопке «Запросить сверку».

- Выберите команду «Справка об исполнении обязанностей по уплате налогов».

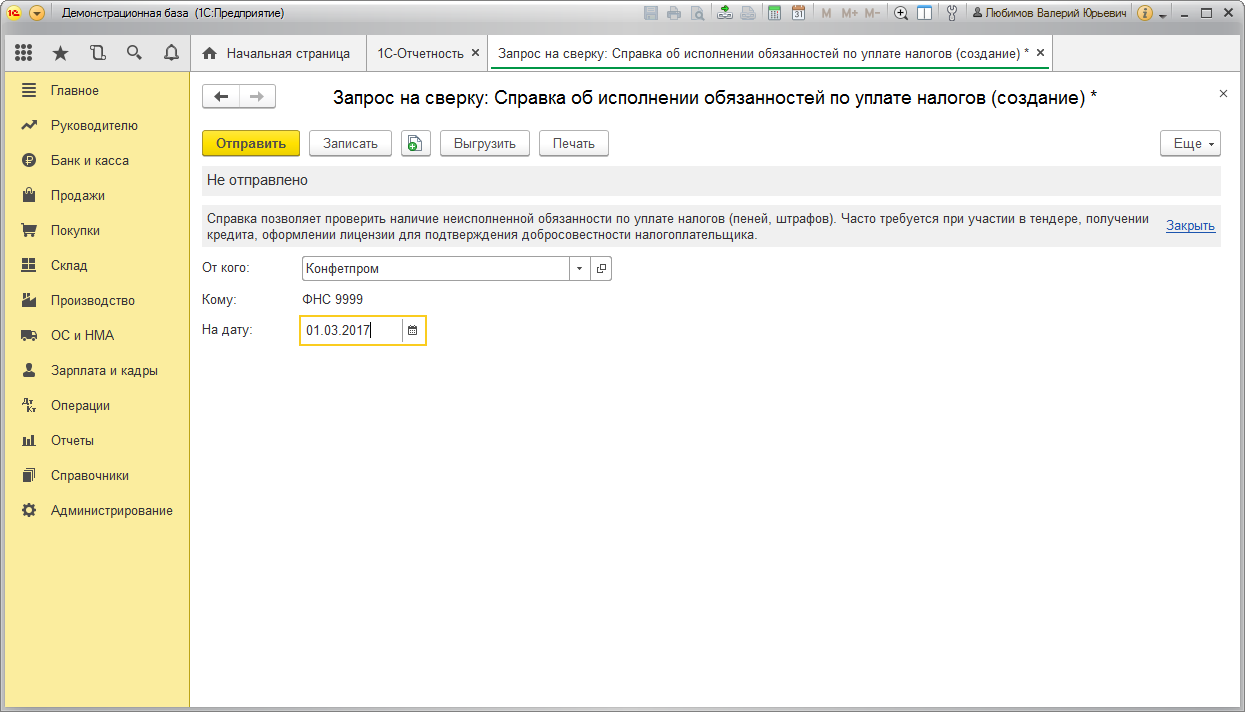

При этом открывается форма «Запрос на сверку: Справка об исполнении обязанностей по уплате налогов» (рис. 2). Разберемся как правильно ее заполнить.

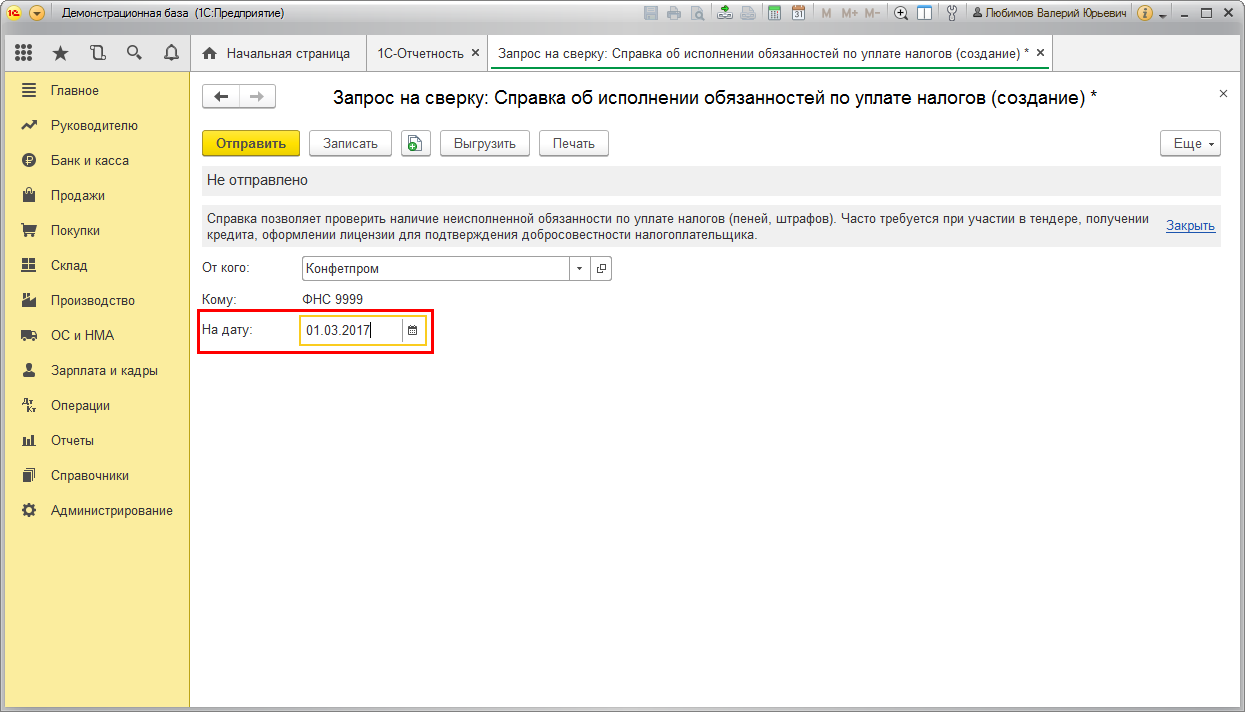

В поле «На дату» укажите дату, на которую будет сформирована справка (рис. 3).

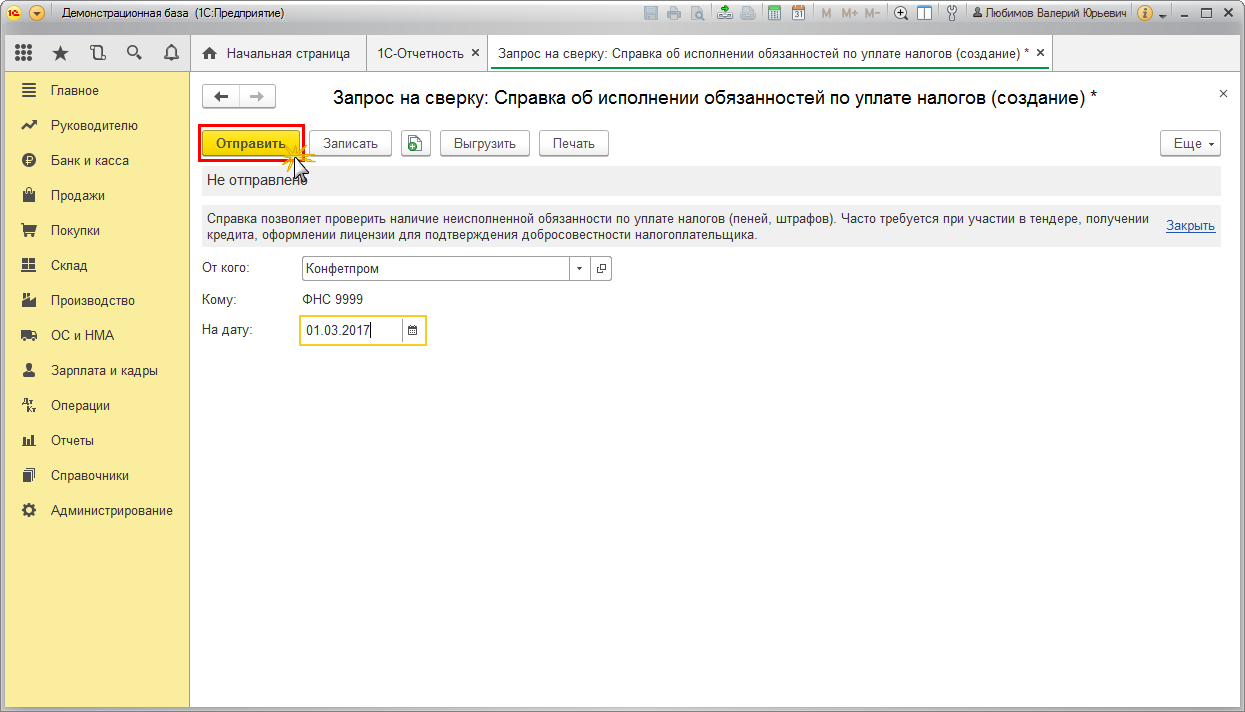

Для отправки запроса нажмите кнопку «Отправить» (рис. 4).

Ответ от налогового органа: Справка об исполнении обязанностей по уплате налогов

Когда от налогового органа поступит ответ, то в столбце «Состояние» появится статус «Готово» (рис. 5).

По гиперссылке «Открыть» можно открыть Справку об исполнении обязанностей по уплате налогов (примерный образец представлен на рис. 6).

По гиперссылке «Готово» можно открыть форму «Этапы отправки» (рис. 7), в которой можно посмотреть все стадии прохождения документа.

Скорректирована справка об исполнении обязанности по уплате налога

Налоговики обновили форму справки об исполнении налогоплательщиком (плательщиком сбора, страховых взносов и налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов и процентов. А также порядок ее заполнения и формат представления в электронной форме (приказ ФНС России от 20 января 2017 года № ММВ-7-8/[email protected]) «Об утверждении формы справки об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, порядка ее заполнения и формата ее представления в электронной форме»).

Напомним, что формы и форматы документов, предусмотренных НК РФ и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, документов, необходимых для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, а также порядок заполнения форм указанных документов и порядок направления и получения таких документов на бумажном носителе или в электронной форме по ТКС либо через личный кабинет налогоплательщика утверждаются ФНС России, если полномочия по их утверждению не возложены НК РФ на иной федеральный орган исполнительной власти (п. 4 ст. 31 Налогового кодекса).

Вместе с тем обязанности, предусмотренные НК РФ и иными федеральными законами в отношении налогоплательщиков, налоговые органы также несут в отношении плательщиков страховых взносов (п. 2.1 ст. 32 НК РФ).

Новая форма справки скоро появятся на сайте в разделе «Бланки».

Предоставление справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов, процентов

Управление Федеральной налоговой службы России по Санкт-Петербургу

Общее описание

Налогоплательщики, плательщики сборов, налоговые агенты на территории Санкт‑Петербурга после оплаты налогов имеют право обратиться в Управление федеральной налоговой службы России по Санкт‑Петербургу (далее — УФНС) за предоставлением информации об исполненной (неисполненной) обязанности по уплате налогов, сборов, пеней, штрафов перед бюджетом — справки, представив заявление и необходимые документы.

Справка УФНС формируется на дату, указанную в запросе на ее представление, а также в ней не прописывается сумма задолженности (при наличии).

Полное наименование

(в соответствии с Административным регламентом или другим НПА):

Результат предоставления услуги

- Справка об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов или справка о неисполненной обязанности по уплате налогов, сборов, пеней, штрафов.

- Письмо о не предоставлении государственной услуги.

Срок предоставления услуги

Не должен превышать 10 рабочих дней со дня поступления документов в инспекцию.

Все налогоплательщики (плательщики сборов, налоговые агенты).

Порядок действий

Порядок действий заявителя

- Обращается в УФНС.

- Подает запрос и необходимые документы.

- Получает расписку‑уведомление о приеме (регистрации) заявления.

- В случае принятия УФНС решения о предоставлении государственной услуги — получает справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов по форме или справку о неисполненной обязанности по уплате налогов, сборов, пеней, штрафов.

- В случае принятия УФНС решения об отказе в предоставлении государственной услуги — получает письмо о не предоставлении государственной услуги.

Порядок действий уполномоченной организации

Специалист УФНС:

- Принимает запрос и документы у заявителя.

- Выдает расписку‑уведомление о приеме (регистрации) заявления.

- Принимает решение о предоставлении государственной услуги.

- Выдает заявителю справку об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов по форме или справку о неисполненной обязанности по уплате налогов, сборов, пеней, штрафов, или письмо о не предоставлении государственной услуги.

Документы, представляемые заявителем

- Запрос о предоставлении сведений об уплате налогов, сборов, пеней, штрафов, процентов.

- Паспорт или иной документ, удостоверяющий личность заявителя (представителя).

- Дополнительно — в случае обращения представителя заявителя:

- документ, подтверждающий полномочия лица на осуществление действий от имени заявителя: нотариально удостоверенная доверенность или ее копия, заверенная нотариально;

- в случае обращения представителя юридического лица, доверенность может быть оформлена на бланке организации с живой печатью.

Документы, выдаваемые заявителю

Расписка-уведомление о приеме (регистрации) заявления;

Справка о неисполненной обязанности по уплате налогов, сборов, пеней, штрафов;

Письмо о не предоставлении государственной услуги.

Организации, участвующие в предоставлении услуги

Организации, принимающие документы

Организации, принимающие решение по предоставлению услуги

Организации, выдающие конечные документы

Порядок обжалования

Заявители имеют право на досудебное (внесудебное) обжалование решений и действий (бездействия), принятых (осуществляемых) Комитетом, должностными лицами, государственными служащими Комитета, в ходе предоставления государственной услуги. Досудебный (внесудебный) порядок обжалования не исключает возможность обжалования решений и действий (бездействия), принятых (осуществляемых) в ходе предоставления государственной услуги, в судебном порядке. Досудебный (внесудебный) порядок обжалования не является для заявителя обязательным.

Заявитель может обратиться с жалобой, в том числе в следующих случаях:

нарушение срока регистрации запроса заявителя о предоставлении государственной услуги;

нарушение срока предоставления государственной услуги;

требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации, нормативными актами Санкт-Петербурга, для предоставления государственной услуги;

отказ в приеме документов, предоставление которых предусмотрено нормативными правовыми актами Российской Федерации, нормативными актами Санкт-Петербурга, для предоставления государственной услуги, у заявителя;

отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, нормативными актами Санкт-Петербурга;

затребование с заявителя при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации, нормативными актами Санкт-Петербурга;

отказ Комитета, должностного лица Комитета в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений.

В случае, если жалоба подается через представителя заявителя, также представляется документ, подтверждающий полномочия на осуществление действий от имени заявителя. В качестве документа, подтверждающего полномочия на осуществление действий от имени заявителя, может быть представлена:

-

оформленная в соответствии с законодательством Российской Федерации доверенность (для физических лиц);

оформленная в соответствии с законодательством Российской Федерации доверенность, заверенная печатью заявителя и подписанная руководителем заявителя или уполномоченным этим руководителем лицом (для юридических лиц);

копия решения о назначении или об избрании либо приказа о назначении физического лица на должность, в соответствии с которым такое физическое лицо обладает правом действовать от имени заявителя без доверенности.

Жалоба подается в письменной форме на бумажном носителе, в электронной форме в Комитет. Жалобы на решения, принятые председателем Комитета, подаются в Правительство Санкт-Петербурга.

Жалоба может быть направлена по почте, через МФЦ, с использованием сети Интернет, Cайта Комитета, федерального Портала (www.gosuslugi.ru) либо Портала (www.gu.spb.ru), а также может быть принята при личном приеме заявителя.

Жалоба должна содержать:

наименование Комитета, должностного лица Комитета, предоставляющего государственную услугу, либо государственного служащего, решения и действия (бездействие) которых обжалуются;

фамилию, имя, отчество (последнее – при наличии), сведения о месте жительства заявителя — физического лица либо наименование, сведения о месте нахождения заявителя — юридического лица, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) или почтовый адрес, по которым должен быть направлен ответ заявителю;

сведения об обжалуемых решениях и действиях (бездействии) Комитета, должностного лица Комитета, предоставляющего государственную услугу, либо государственного служащего;

доводы, на основании которых заявитель не согласен с решением и действием (бездействием) Комитета, предоставляющего государственную услугу, должностного лица Комитета, предоставляющего государственную услугу, либо государственного служащего. Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

Жалоба, поступившая в Комитет, подлежит рассмотрению председателем Комитета и иным уполномоченным им лицом в течение пятнадцати рабочих дней со дня ее регистрации, а в случае обжалования отказа Комитета, должностного лица Комитета в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение пяти рабочих дней со дня ее регистрации.

По результатам рассмотрения жалобы Комитет принимает одно из следующих решений:

удовлетворяет жалобу, в том числе в форме отмены принятого решения, исправления допущенных Комитетом опечаток и ошибок в выданных в результате предоставления государственной услуги документах, возврата заявителю денежных средств, взимание которых не предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт-Петербурга, а также в иных формах;

отказывает в удовлетворении жалобы.

Не позднее дня, следующего за днем принятия решения, заявителю в письменной форме и по желанию заявителя в электронной форме направляется мотивированный ответ о результатах рассмотрения жалобы.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления должностное лицо, наделенное полномочиями по рассмотрению жалоб, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

Приказ Федеральной налоговой службы (ФНС России) от 21 июля 2014 г. N ММВ-7-8/[email protected] г. Москва «Об утверждении формы справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов, порядка ее заполнения и формата ее представления в электронной форме по телекоммуникационным каналам связи»

Зарегистрирован в Минюсте РФ 2 сентября 2014 г.

Регистрационный N 33929

В соответствии с пунктом 4 статьи 31, подпунктом 10 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2014, N 14, ст. 1544) приказываю:

форму справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов согласно приложению N 1 к настоящему приказу;

порядок заполнения формы справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов согласно приложению N 2 к настоящему приказу;

формат представления справки об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов в электронной форме по телекоммуникационным каналам связи согласно приложению N 3 к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ — до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы урегулирования задолженности по обязательным платежам.

Руководитель Федеральной налоговой службы

1. Справка об исполнении налогоплательщиком (плательщиком сбора, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, процентов (далее — Справка) формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекций ФНС России и содержит информацию об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов заявителем — налогоплательщиком (плательщиком сбора, налоговым агентом), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков (далее — КГН).

2. Справка формируется на дату, указанную в запросе заявителя.

В случае, если в запросе заявителя не указана дата, по состоянию на которую формируется справка, или в запросе указана будущая дата, справка формируется на дату регистрации этого запроса в налоговом органе.

3. При формировании Справки запись «не имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» делается в случае отсутствия по данным инспекций ФНС России по состоянию на дату, на которую формируется Справка, недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм:

1) на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах;

2) которые реструктурированы в соответствии с законодательством Российской Федерации;

3) по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

4. При наличии на дату, по состоянию на которую формируется Справка, недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм, указанных в подпунктах 1-3 пункта 3 настоящего Порядка, по данным хотя бы одной инспекции ФНС России, делается запись «имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах».

При этом в приложении к Справке указываются коды инспекций ФНС России, по данным которых заявитель имеет неисполненную обязанность.

5. При формировании Справки запись «не имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» отражается только при получении сведений об отсутствии недоимки, задолженности по пеням, штрафам, процентам из всех инспекций ФНС России, в которых заявитель состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

6. Для заявителей — ответственных участников КГН запись «имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» делается также при наличии неисполненной обязанности по уплате налога на прибыль организаций по КГН.

При этом в приложении к Справке указывается код инспекции ФНС России, в которой состоит на учете ответственный участник КГН.

7. Справка, представляемая заявителю на бумажном носителе, подписывается начальником (заместителем начальника) инспекции ФНС России и заверяется печатью инспекции ФНС России с воспроизведением Государственного герба Российской Федерации.

8. Справка, представляемая заявителю в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (далее — КЭП) формируется в электронной форме, подписывается КЭП, позволяющей идентифицировать выдавший налоговый орган (владельца квалифицированного сертификата).

Как получить справку об исполнении обязанности по уплате налогов

Налоговая инспекция обязана представлять налогоплательщику (плательщику сбора, плательщику страховых взносов, налоговому агенту) по его запросу справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов по форме, утвержденной приказом ФНС России от 20.01.2017 № ММВ-7-8/[email protected] (подп. 10 п. 1 ст. 32 НК РФ).

Инспекция обязана выдать справку об исполнении обязанности по уплате налоговых платежей в течение 10 дней со дня получения письменного запроса от экономического субъекта (п. п. 161, 163, 176, 177 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н, далее – Регламент ФНС). Дата отсчета этого срока зависит от способа подачи запроса.

Например, можно обратиться в налоговую инспекцию с бумажным запросом – лично или через представителя. В таком случае отсчитывать срок следует с даты, указанной сотрудником инспекции на экземпляре запроса.

Если запрос был направлен ценным письмом с описью вложения, то датой его поступления в инспекцию будет считаться дата его вручения сотруднику инспекции. Узнать эту дату можно с помощью сервиса “Отследить”, размещенного на официальном сайте Почты России.

Кроме того, направить в инспекцию запрос о выдаче бумажной справки можно с помощью сервиса “Личный кабинет налогоплательщика – юридического лица”, размещенного на сайте ФНС России (п. 1.1 приложения № 3 к приказу ФНС России от 14.01.2014 № ММВ-7-6/[email protected]). Если в запросе экономический субъект указал, что хочет получить справку лично, то инспекция направит ему уведомление о дате готовности справки. Это уведомление придется предъявить в распечатанном виде при получении справки. А если экономический субъект указал в запросе “получение по почте”, то в уведомлении инспекция сообщит дату, до которой справка будет направлена на адрес получателя.

Чтобы получить справку в электронном виде, следует отправить в инспекцию запрос в электронной форме по ТКС с указанием полного наименования, ИНН, адреса организации и даты, на которую запрашиваются сведения. Отсчитывать десятидневный срок следует с даты поступления запроса в инспекцию, которая будет указана в квитанции о приеме.

Если на дату, указанную в запросе экономического субъекта, за ним числится недоимка, пени, штрафы или неуплаченные проценты по данным хотя бы одной инспекции, то он получит справку с записью о наличии задолженности: “имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах” (письмо Минфина России от 02.02.2015 № 03-02-07/1/3959). В приложении к такой справке будет указан код (коды) налоговой инспекции, по расчетам с которой есть долги (п. 172 Регламента ФНС, письмо Минфина России от 17.06.2016 № 03-02-08/35413).

В письме Минфин России рассмотрел ситуацию, когда суд приостанавливает исполнение решения инспекции о привлечении к налоговой ответственности (ч. 3 ст. 199 АПК РФ). По мнению Минфина России, в такой ситуации инспекция не обязана выдавать справку об исполнении обязанности по уплате налогов с записью о том, что задолженности нет, поскольку судебный акт не признает недействительным ее решение и не отменяет начисленную недоимку или задолженность (п. 4 Информационного письма Президиума ВАС РФ от 13.08.2004 № 83).

Эксперт по налогообложению Н.Э. Адамушкин

Электронная версия журнала

«НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА»

Самое популярное издание бухгалтерских нормативных документов с комментариями к ним от экспертов и разработчиков.