Содержание:

Инвентаризация кассы

Обновление: 9 февраля 2017 г.

Образец приказа о проведении инвентаризации кассы

Образец приказа о проведении инвентаризации кассы

Нормы отечественного права предписывают каждой российской организации периодически проводить инвентаризацию кассы, активов, запасов, иных обязательств и ценностей. Данная обязанность возникает вне зависимости от формы собственности предприятия, а исключительно исходя из наличия у компании статуса юридического лица. Проводя названную проверку, ответственные сотрудники пересчитывают бланки строгой отчетности и иное имущество, а также проводят инвентаризацию денежных средств.

Общие положения об инвентаризации

Федеральный закон «О бухгалтерском учете» задекларировал лишь общую обязанность юридических лиц осуществлять инвентаризацию имущества, активов и пассивов.

Министерство финансов Российской Федерации своим Приказом от 13.06.1995 N 49 утвердило Методические указания по проведению сверок. Названные рекомендации регламентируют и порядок инвентаризации денежных средств в кассе.

Общими для любых проверок являются следующие черты:

- в качестве основания инвентаризации выступает приказ, изданный руководителем;

- проверки проводятся исключительно членами комиссии;

- обязанность по сверке возникает в силу актов нормотворчества России или же по инициативе субъекта хозяйственной деятельности.

Помимо указанного выше, общими для проверок, в том числе и при инвентаризации наличных денежных средств в кассе, являются их цели:

- проверка фактического присутствия ценностей и обязательств;

- установление соответствия их величины данным бухгалтерского учета и полноты их отражения.

Важно указать, что количество инвентаризаций в календарном году законодательными актами России не регламентируется, а потому каждое предприятие вправе установить произвольную периодичность проведения инвентаризации кассы.

В подавляющем большинстве случаев полномочия по осуществлению сверки возлагаются на постоянную комиссию, которая действует до назначения новых членов.

В ситуациях, когда проверке подлежит небольшой объем информации или, напротив, сверяемая область обширна, предприятие вправе поручить инвентаризацию ревизионной или временной комиссии.

Порядок проведения инвентаризация кассы в 2016 году

В настоящее время на территории Российской Федерации приняты и применяются Методические указания по проведению инвентаризации, утвержденные Приказом от 13.06.1995 N 49 Министерства финансов России.

В соответствии с пунктом 3.39 вышеназванного нормативно-правового акта Российской Федерации инвентаризация денежных средств в кассе производится в соответствии с Положением о порядке ведения операций с наличностью, разработанным Центральным Банком России. Однако в текущее время норм о ревизии наличных ЦБ РФ не утвердил.

Сверка наличных денег осуществляется путем полного и полистного пересчета сумм, наличествующих в кассе предприятия.

Указанный алгоритм проверки фактического состояния средств в равной мере применяется при инвентаризации денежных документов и бланков строгой отчетности, а также наличности.

Важно помнить, что при проведении сверки фактического присутствия ценностей в кассе организации с данными бухгалтерского учета операции с наличными не производятся и движение денег не осуществляется.

Описанные правила введены в действие Постановлением Госкомстата Российской Федерации от 18.08.1998 N 88. Этим же нормативным актом утверждены и новые формы документов для оформления инвентаризации кассы.

Бланки документов, утвержденные Госкомстатом России, в 2016 году не являются обязательными к применению. Каждое юридическое лицо может разработать свои собственные формы. Но прежде чем принять решение об утверждении произвольных вариантов документов, следует помнить, что официальные формуляры гарантируют надлежащее соблюдение правил проведения инвентаризации кассы.

Необходимо подчеркнуть, что в указанном Постановлении от 18.08.1998 N 88 Госкомстата России предлагаются к использованию только формы документов. Какие-либо образцы или примеры заполнения бланков формуляров в данном нормативно-правовом акте не содержатся.

Для начала проверки необходимо наличие распоряжения руководства.

Скачать образец приказа о проведении инвентаризации кассы

Министерство финансов Российской Федерации в своих Методических указаниях специально отметило некоторые отдельные объекты, подлежащие инвентаризации в кассе субъекта хозяйственной деятельности.

В пункте 3.42 своих разъяснений Минфин России особое внимание уделил проверке денег, принадлежащих компании, но не поступивших на ее счет или в кассу. В описанном случае инвентаризация денежных средств в пути производится через сверку данных бухучета с почтовыми или банковскими квитанциями, другими документами, подтверждающими внесение сумм.

Для безналичных денег Министерство финансов Российской Федерации также предусмотрело некоторые особенности. Пунктом 3.43 Методических указаний установлено, что инвентаризация безналичных денежных средств осуществляется путем сверки данных бухгалтерского учета с информацией, которая содержится в выписках банка по счетам компании.

Если же предприятию необходимо сверить бланки строгой отчетности или иные документы, имеющиеся в кассе, то организации следует принять к сведению пункты 3.40 и 3.41 Методических указаний. Обычно инвентаризация денежных средств и денежных документов производится по одним и тем же правилам с использованием одинаковых методов. Однако бланки строгой отчетности следует компоновать по видам, принимая к сведению их нумерацию, место хранения и ответственного сотрудника.

Следует отметить, что в правовом поле Российской Федерации отсутствует образец заполнения инвентаризационной описи наличных денежных средств. Не разработаны и примеры оформления иных документов, связанных с проверкой.

Ответственный сотрудник, приступающий к формированию результатов инвентаризации, должен помнить правила, являющиеся общими для заполнения приказа о сверке и иных форм документов:

- допускается машинописное или ручное заполнение;

- чернила могут быть черного или синего цвета;

- нельзя делать помарки, подчистки, дописки;

- все сведения должны подтверждаться оправдательными документами;

- заполненные формуляры подписываются комиссией в полном составе.

Следование указанным рекомендациям позволит избежать ошибок при оформлении результатов инвентаризации наличных денежных средств и сверок в отношении иных объектов.

Как проходит инвентаризация кассы в 2018 году

В статье будет разобрана ключевые особенности порядка проведения инвентаризации кассы в организации, ее задачи и этапы проведения.

Кассовая дисциплина: основы

Осуществление любой предпринимательской деятельности предполагает получение, расходование и хранение денежных средств (далее ДС) организацией. Свод правил, регламентирующих порядок оформления подобного рода операций, называется кассовой дисциплиной. Последняя не предполагает в обязательном порядке наличия у организации кассового аппарата. Не зависит она и от выбранной системы налогообложения. Важно одно – если на предприятии имеется движение ДС, кассовую дисциплину необходимо соблюдать в соответствии с установленными нормами.

- оформлению кассовых документов, с помощью которых отслеживается движение ДС в кассе;

- установлению и соблюдению лимита кассы (см. ниже);

- выдаче подотчет работникам n-ой суммы денег согласно установленным правилам;

- соблюдению движения наличных денег по одному договору не более 100 тыс.руб.

Кассовая инвентаризация — проверка соблюдения кассовой дисциплины.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину соблюдают все организации и ИП, у которых имеется движение ДС. С лета 2014 г. был введен упрощенный порядок ведения кассовой дисциплины (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У) В первую очередь это касается индивидуальных предпринимателей, а именно:

- обязательно формирование только платежных и расчетно-платежных ведомостей (выдача заработной платы);

- не устанавливаются лимиты по остаткам кассы.

Для всех остальных форм организационной собственности обязательно ведение всех кассовых документов, к числу которых помимо вышеперечисленных относят:

Название

Назначение

Расчет лимита остатка по кассе. Пример

Лимит остатка — это максимальная сумма ДС, которую можно оставить в кассе на хранение по истечении рабочего дня. Из определения следует, что остаток в кассе может быть меньше заявленной суммы. При фиксировании превышения наличности в кассе по указанному лимиту, к предприятию могут применены штрафные санкции от 40000-50000 руб. (15.1 КоАП РФ). Поэтому руководителю предприятия во избежание подобной ситуации заранее отследить сумму, которая остается в кассе на конец рабочего дня (см. → лимит кассы в кассовой дисциплине в 2018).

Но прежде всего необходимо правильно рассчитать допустимый лимит. Рассчитывается он двумя способами;

*Имеется в виду, что расчеты с контрагентами происходят по безналичному расчету, все остальные операции – с выдачей и получением наличности.

Для наглядности рассчитаем лимиты остатков в обоих случаях:

1.Выручка предприятия за 2015 г составила 350000 руб. Организация работает по графику, не предусматривающему выходные дни. Наличные в банк предоставляются кассиром по понедельникам, средам и пятницам.

Лимит остатка=350000/31*2=22580,65 руб.

2.Организация розничной торговли работает на УСН. Все расчеты с заказчиками происходят в безналичной форме. Необходимая сумма наличности, которая идет на оплату счетов с поставщиками берется из банка. За расчетный период был выбран декабрь. Итого имеем за этот период обналиченную сумму денег из банка в размере 60 000 руб., зарплата рабочим также выплачивается по безналу, рабочих дней за указанный период 20, наличные в банк поступают по понедельникам и четвергам.

Лимит остатка = 60000/20*3=90000 руб.

Цели и задачи инвентаризации кассы

Касса – место хранения и учета не только наличных и безналичных ДС, кассовые документы и все имеющиеся ценности. К последним относят авиабилеты, путевки в санаторий, ценные бумаги, бланки и т.п. Суть инвентаризации отражается в поставленных перед ней задачами:

- недопущение хищения средств из кассы;

- проверка соответствия данных, отраженных в кассовых документах с фактически имеющимися наличными и иными ценностями;

- удостовериться в правильности ведения учетных документов;

- выявление нарушений ведения кассовых операций

Для проведения инвентаризации создается инвентаризационная комиссия, цель которой не просто выявить правильность или нарушение кассовой дисциплины и иных недочетов ведения кассовой документации, но также выявить причины несоответствия с целью дальнейшего их предотвращения (см. → какая ответственность при нарушении кассовой дисциплины в 2018).

Инвентаризационная комиссия устанавливает:

- определяет круг лиц, если те имеются, несущих материальную ответственность за сохранность ценностей, находящихся на кассовом учете, а также размер этой ответственности;

- определяет размер дебиторской задолженности и возможные сценарии ее сокращения;

- выясняет, откуда могли появиться недостача или излишек;

- по факту несоответствия отраженным данным по кассовым документам с фактически имеющимся в кассе ценностям потребовать от материально-ответственных лиц подробные объяснения.

Мероприятия по инвентаризации проводят согласно регламенту, описанному в Методических рекомендациях по инвентаризации им. и фин. обязательствам, а также Порядком ведения кассовых операция в России.

Какова периодичность и обязательно ли проведение ревизии?

Инвентаризации кассы – это запланированное мероприятие, периодичность которого может быть прописана в учетной политике предприятия. На предприятии проводится как минимум одна ежегодная проверка наличности в кассе, дата проведения которой известная за ранее. Необходимы также

Обязательный характер инвентаризации присутствуют в следующих случаях:

- перед датой составления годовой бухгалтерской отчетности;

- если предприятию предстоит процедура реорганизации, ликвидации или иного преобразования;

- меняется кассир;

- замечено хищение или недостача.

Инвентаризация кассы является инструментом внутреннего контроля для оценки ведения хозяйственных операций. Результаты инвентаризации способны помочь в подготовке к аудиторской проверке. Внезапные проверки способствуют сокращению нарушений в части ведения кассовых документов и учета наличности в кассе.

Порядок проведения инвентаризации кассы

Поскольку инвентаризации – один из самых эффективных способов оценки наличности в кассе, порядок ее проведения должен быть четко регламентирован, чтобы не вызывало сомнений правильность отражения результатов ревизии.

Инвентаризацию кассы условно можно поделить на 4 этапа представленных в таблице ниже:

Этап

Содержание

· Кассир в письменной форме подтверждает, что все кассовые документы переданы бухгалтерии для дальнейшей проверки. Делается это с целью предотвращения появления якобы неучтенных документов после проведения проверки.

Помимо пересчета ценностей учитываются условия хранения ДС, правильной работы программного обеспечения, в частности отражения и учета кассовых документов в системе.

Какие нарушения могут быть выявлены и учет результатов

- Нарушение в стоимостном выражении установленных лимитов остатков по кассе (превышение допускается ли в дни выдачи заработной платы).

- Не соответствии фактически имеющейся наличности в кассе с данными кассовых документов (превышение или недостача)

- Списание сумм без имеющихся на то подтверждающих документов.

- Отсутствие или некорректное заполнение первичных документов.

- Ведение кассовых документов с ошибками и т.п.

Надлежащее проведение ревизий направлена на снижении рисков растраты кассы, надлежащее ведение кассовых документов, а следовательно правильности ведения бухгалтерского учета, и в целом способствует финансовой стабильности организации вне зависимости от ее правовой формы.

Ответы на часто задаваемые вопросы по инвентаризации кассы

Вопрос №1. Обязательно ли ежегодно издавать приказ о составе инвентаризационной комиссии?

Нормативные акты, регламентирующие данный вопрос, не обязывают к этому. Необходимость возникает, если обновились члены инвентаризационной комиссии. В этом случае приказ необходимо обновлять, как только изменился состав инвентаризационной комиссии.

Вопрос №2. В учетной политике организации четко прописаны периодичность проведения инвентаризации наличности и ценностей в кассе. Правомерно ли со стороны руководства фирмы проведение внеплановой проверки?

Действующие нормативно-правовые акты не противоречат проведению внеплановой проверке. Ее правомерность должна быть подкреплена приказом руководителя организации.

Вопрос №3. Необходимо ли проводить регулярную инвентаризацию кассы если установлен нулевой лимит.

Нулевой лимит никак не влияет на периодичность проведения инвентаризации. Он лишь предполагает недопущение остатков наличных денег в кассе на конец дня. Однако, движение ДС на протяжении рабочих суток будет, а значит необходимо правильное отражение всех хозяйственных операций.

Вопрос №4. Необходимо ли проводить инвентаризацию кассы, если за предприятием числится только директор, и надо ли при этом создавать инвентаризационную комиссию?

Комиссия предполагает состав минимум из двух человек, поэтому создание ее на предприятии, где числится только директор априори невозможно. Отсутствие инвентаризационной комиссии не освобождает от необходимости проведения ревизии. Только в данном случае вся ответственность за частоту проверки ляжет на директора, согласно соответствующим положениям в законе «О бухгалтерском учете».

Вопрос №5. На момент проведения инвентаризации один из членов комиссии не смог присутствовать в виду болезни. Имеется на руках справка, подтверждающая нахождения человека на больничном в этот период времени. Являются ли легитимными результаты проверки.

Отсутствие даже одного члена комиссии пусть и по уважительной причине является основанием для признания инвентаризации кассы недействительной. В обязательном порядке все члены комиссии, указанные в приказе руководителя учреждения должны физически присутствовать в момент проверки, а результаты проверки подтверждены живой подписью каждого заявленного человека. Как правило, инвентаризационная комиссия состоит из бухгалтеров, аудитора и собственно руководителя организации.

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7(812) 309-13-76

Образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

- Состав инвентаризационной комиссии,

- Что конкретно подлежит инвентаризации – имущество, обязательства,

- Срок проведения – дата начала и окончания,

- Причина – проверка, переоценка, смена материально-ответственного лица и др.,

- Срок поступления материалов по инвентаризации в бухгалтерию.

Теперь очередь примера приказа о проведении инвентаризации.

ПРИКАЗ

« 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … … . (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

(ООО «Перепелка»)

ПРИКАЗ

« 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г. у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

Как провести инвентаризацию кассы в 2018 году

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2017) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

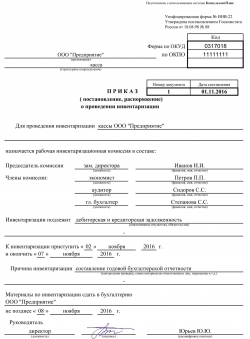

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Приказ о проведении инвентаризации — образец заполнения

Отправить на почту

Приказ о проведении инвентаризации — образец заполнения этого документа вы найдете в нашей статье — является основополагающим документом любого инвентаризационного мероприятия. Подробнее о том, каков его вид и что за информация в нем указывается, будет рассказано в нашей статье.

Задайте ваш вопрос по правилам ведения и заполнения тех или иных видов документации на нашем форуме. Например, как документально оформить инвентаризацию обсуждаем здесь: https://forum.nalog-nalog.ru/drugie-voprosy-po-uchetu-i-nalogam/dokumental-noe-oformlenie-inventarizacii/

Смотрите наш видео-ролик о том, как составить приказ об инвентаризации:

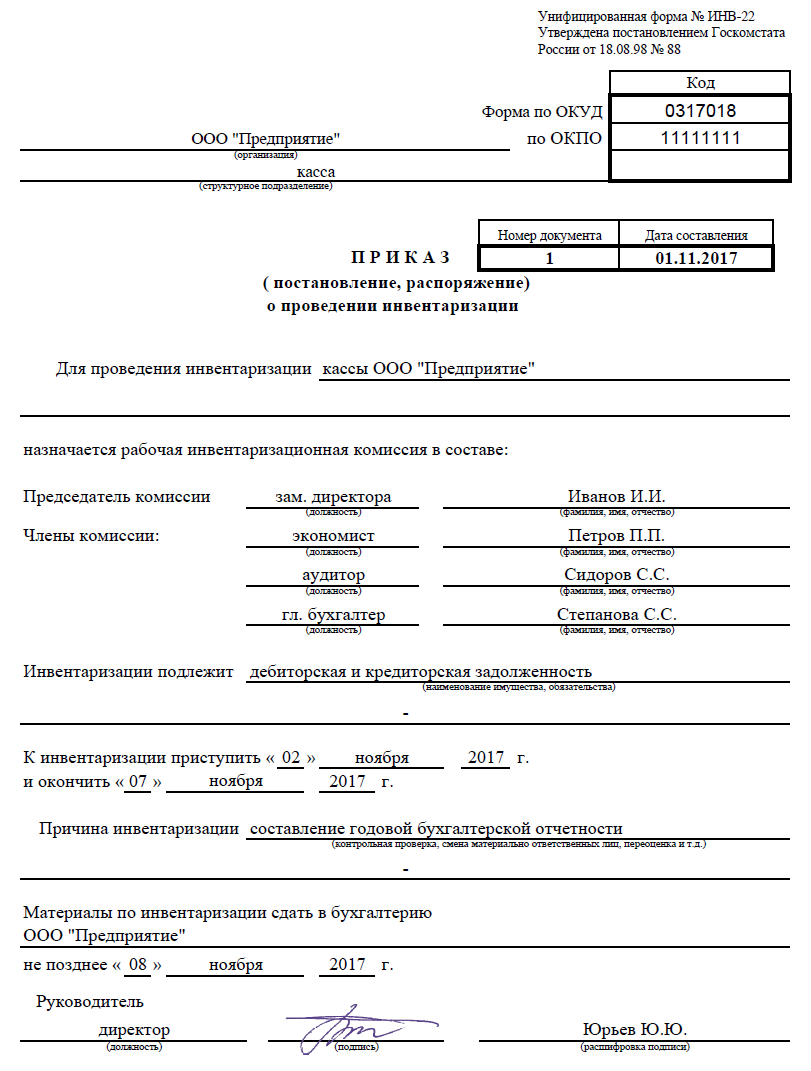

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью» .

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!