Содержание:

Порядок заполнения декларации по налогу на прибыль

Актуально на: 24 января 2018 г.

Декларация по налогу на прибыль 2017/2018

Декларация по налогу на прибыль 2017/2018

Организации, являющиеся налогоплательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2017 — 2018 гг., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Состав налоговой декларации по налогу на прибыль

Важно помнить, что в 2018 году в обязательном порядке в состав Декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

- лист 02 «Расчет налога»;

- приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

В Порядке заполнения налоговой декларации на прибыль 2017-2018 г. пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/[email protected], окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2017-2018 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2017 год? Это зависит от того, как организация уплачивает авансовые платежи:

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2017 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 3 -ем квартале 2017 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2017 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2017 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2017 г.

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]

Налог на прибыль (декларация): пример заполнения 2017/2018

По аналогии с приведенным нами образцом вы можете заполнить декларацию за 2017-2018 гг.

Обратите внимание, что образец приведен для организаций, уплачивающих ежемесячные авансы в течение квартала.

Декларация по налогу на прибыль в 2018 году: заполнение и сдача

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Разберемся в тонкостях ее заполнения за 2017 год.

Кто сдает декларацию по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2018 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2018 году в виде таблиц.

1-й квартал 2018

до 28 марта 2018

до 29 января 2019

Особенности заполнения налоговой декларации по налогу на прибыль

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/[email protected] . Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль — в приложении к приказу. В конце 2017 года налоговики успели утвердить новый бланк, в который добавили:

- новые штрих-коды на всех страницах декларации;

- код вида дохода 3 в разделе Б листа 03 (для доходов по облигациям, облагаемым налогом на прибыль по ставке 15%);

- сведения о сделке, по которой организация произвела самостоятельную, симметричную или обратную корректировку.

Поправки в бланк не успели вступить в силу, поэтому налогоплательщики будут применять их при отчете за 1 квартал 2018 года. За 2017 год нужно отчитаться по прежней форме.

Действующая декларация по налогу на прибыль состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09

- приложения N 1 и N 2 к декларации.

Важные нюансы декларации по налогу на прибыль

- Титульный лист содержит сведения для правопреемников реорганизованных компаний — они указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем появились строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Пошаговый образец заполнения декларации по налогу на прибыль

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2017 год по строкам.

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

Заполнение декларации по налогу на прибыль за 1 квартал 2018

Отправить на почту

Декларация по налогу на прибыль 1 квартала 2018 года — отчет, который придется сдавать всем юрлицам, исчисляющим этот налог поквартально, вне зависимости от того, с какой периодичностью они уплачивают авансовые платежи. Рассмотрим особенности оформления этой декларации.

Особенности состава декларации по налогу на прибыль за 1 квартал

Для оформления отчета по налогу на прибыль за 1 квартал в текущем году продолжает использоваться бланк, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Не изменились и правила, применяемые при заполнении декларации (они приведены в том же приказе). Из набора этих правил для отчета за 1 квартал имеют значение:

- требование о наличии в нем минимально необходимого набора обязательных для заполнения листов (титульный, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к нему);

- разрешение не включать в отчет те листы, для заполнения которых нет данных;

- существование листов, обязательных для включения в отчет за этот период, если есть данные, которые в них отразятся (это подраздел 1.2 раздела 1, заполняемый по ежемесячно оплачиваемым авансам, приложение 4 к листу 02, предназначенное для отражения убытков прошлых лет, и приложение 5 к листу 02, содержащее данные по обособленным структурам);

- наличие листов, не включаемых в отчет 1 квартала, даже если есть данные, которые в них отразятся (это листы 07, 08, 09, заполняемые только в годовом отчете).

Если в декларации присутствует заполненное приложение 5 к листу 02 (по обособленным структурам), то для подачи по месту учета каждой из этих структур придется дополнительно сформировать декларацию упрощенной формы, составленную из титульного листа, подразделов 1.1 и 1.2 (если имеют место ежемесячные платежи по авансам) и приложения 5 к листу 02.

Как в декларации по прибыли за 1 квартал отражаются авансовые платежи?

Напомним, что исчислять авансы по прибыли можно:

- ежемесячно от фактически имеющейся прибыли — формируемая в этом случае декларация будет также создаваться ежемесячно и привязываться к периоду, определяемому по числу вошедших в него месяцев (п. 2 ст. 285 НК РФ), т. е. определение «декларация за 1 квартал» при таком алгоритме расчета авансов оказывается неприменимым;

- ежеквартально, уплачивая их либо разово по завершении квартала (на это есть право у налогоплательщиков со средним за квартал из каждых четырех предшествующих кварталов доходом, не превышающим 15 млн руб.), либо помесячно.

Внесение данных об авансовых платежах в декларацию, формируемую поквартально, в первом из вариантов оплаты сложности не представляет. Они, как и при ежемесячно рассчитываемых авансах, начисляются по факту, что для 1 квартала будет равнозначно налогу, начисленному от прибыли, полученной за этот квартал. В отчете за следующий период их сумма откорректирует налог, начисленный от прибыли за полугодие, для определения той суммы, которая отвечает доплате до налога, начисленного за полугодие, или возврату из бюджета как излишне уплаченной.

Наиболее сложным является вариант с налогом, начисляемым ежеквартально, но с помесячной платой. И особых оговорок при нем требуют отражаемые в отчете по налогу на прибыль за 1 квартал авансовые платежи. Для них в листе 02 отведены 3 группы строк:

- 210–230, предназначенные для авансов, исчисленных в предшествующих периодах для оплаты в отчетном. В отчете за 1 квартал сюда попадут значения, показанные по строкам 320–340 декларации, составленной за 3 квартал предшествующего года.

- 290–310, отведенные для внесения в них сумм авансов, исчисленных в отчетном периоде для оплаты в квартале, наступающем после отчетного. В отчете за 1 квартал попавшие в них значения совпадут с данными строк 180–200.

- 320–340, где надо показывать авансы, начисляемые к оплате в 1 квартале года, наступающего после отчетного. Эти строки в отчете за 1 квартал никогда не используются, поскольку предназначены для заполнения только в декларации за 9 месяцев.

Описание алгоритмов вычисления авансовых платежей с цифровыми примерами смотрите в статье «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

О чем нужно помнить, формируя отчет по налогу на прибыль за 1 квартал 2018 года?

Создавая отчетность по прибыли за 1 квартал текущего года, нужно иметь в виду, что в 2018-м продолжают применяться установленные на период 2017–2020 годов особые значения:

- величины той доли (50%), на которую допускается уменьшение прибыли отчетного периода за счет убытков, сформировавшихся в прошедших годах (п. 2.1 ст. 283 НК РФ);

- ставок налога (3% и 17%), используемых для расчета величины платежей в федеральный и региональный бюджеты (п. 1 ст. 284 НК РФ).

Кроме того, с 2018 года в гл. 25 НК РФ внесен ряд новшеств, которые могут влиять на величину налога на прибыль конкретного налогоплательщика:

- уточнены правила определения величины сомнительного долга, которая, в свою очередь, отражается на размере резерва, создаваемого по этим долгам (п. 1 ст. 266 НК РФ);

- подверглись корректировке правила учета убытков, возникших у контролируемых иностранных компаний (пп. 7, 8 ст. 309.1 НК РФ);

- введена возможность применения к сумме начисленного налога нового (инвестиционного) вычета (ст. 286.1 НК РФ).

О том, что представляет собой новый вычет и кто может им воспользоваться, читайте в публикации «Инвестиционный налоговый вычет по налогу на прибыль с 2018 года».

Отчетность по прибыли, составляемая за 1 квартал 2018 года, оформляется на том же бланке и по тем же правилам, которые действовали для этого документа в 2017 году. Однако эти же правила устанавливают для отчета, формируемого за 1 квартал, ряд особенностей, выделяющих его среди отчетов за прочие периоды года. Особого внимания заслуживает процесс отражения в отчете авансов, начисляемых поквартально, но с помесячной оплатой.

Узнавайте первыми о важных налоговых изменениях

Декларация по налогу на прибыль за 2 квартал 2018 года: бланк, образец заполнения

Статьи по теме

Декларация по налогу на прибыль за 2 квартал 2018 года – это еще одна декларация, которую предстоит сдать все компаниям на ОСНО до конца июля. В статье расскажем, какой минимум отчетности предстоит заполнить всем организациям без исключения, а какие разделы заполнять не понадобится. Также вы сможете скачать актуальный бланк декларации по налогу на прибыль на 2 квартал 2018 года и примеры ее заполнения при разных случаях.

Декларации по налогу на прибыль за 2 квартал 2018 года: действующая форма

Бланк декларации утвержден приказом Минфина от 19.10.2016 № ММВ-7-3/[email protected] и применяется еще с прошлого года.

Форма декларации по налогу на прибыль за 2 квартал 2018 года

Большинство организаций не заполняет все листы декларации, для них достаточно основных: титульник и листы для расчета налога на прибыль (раздел 1.1, лист 02 с приложениями 1,2).

Чтобы отразить убытки предусмотрены отдельные строки. Напоминаем, что теперь нельзя учесть сразу весь убыток прошлых лет. Уменьшить текущую прибыль возможно только на 50 процентов, не более (п. 2.1 ст. 283 НК РФ).

Декларация по налогу на прибыль за 2 квартал 2018 года: состав отчетности, пояснения к заполнению

Состав отчетности зависит от того каким способом организация перечисляет авансы по прибыли и от периода, за который она подает декларацию.

Минимальный состав отчетности, который нужно заполнить и сдать компаниям с ежемесячной оплатой налога следующий:

- Титульный лист;

- Подраздел 1.1 раздела 1;

- Подраздел 1.2 Раздела 1;

- Лист 02;

- Приложение 1 к листу 02;

- Приложение 2 к листу 02.

Организациям, которые платят налог на прибыль ежеквартально, подраздел 1.2 раздела 1 заполнять не нужно.

Остальные разделы декларации требуется заполнять только при определенных условиях (см. таблицу ниже).

Пояснения к заполнению декларации по налогу на прибыль за 2 квартал 2018 года

Укажите верный код налогового периода, иначе налоговики не поймут какую вы представляете декларацию, и потребуют пояснений.

Коды видов деятельности ОКВЭД постоянно обновляются, уточните актуальный. В нем могли поменять наименование или код.

Основной раздел, который заполняют все компании. Проверьте КБК. Если ошибиться хотя бы в одной цифре, сумма налога отразится не там, где нужно и вам придется писать уточняющее письмо в налоговую. Штрафы за такие ошибки не предусмотрены.

Проверьте суммы распределения налога по бюджетам: в федеральный — 3 процента, в региональный — 17 процентов.

Основной раздел декларации, в котором налоговая инспекция видит весь расчет налога на прибыль. Полученная сумма прибыли или убытка отражается в строке 060.

Налог к уплате, который умножается на ставку 20 процентов, будет рассчитан по строке 120. Это налоговая база, уменьшенная на сумму убытков прошлых лет (не больше 50 процентов).

В разделе заполняется выручка от продажи амортизируемого имущества, от реализации права требования долга.

Обратите внимание на верхнюю часть страницы: нужно указать верный признак налогоплательщика. Такие показатели не стоит запоминать, они всегда приведены в бланке декларации.

Предназначен для компаний, которые самостоятельно могу корректировать доходы и расходы по контролируемым сделкам с взаимозависимыми лицами.

Вас также заинтересуют статьи:

Образец заполнения декларации по налогу на прибыль за 2 квартал 2018 года

Образец заполнения декларации по налогу на прибыль (по итогам квартала)

Образец заполнения декларации по налогу на прибыль (ежемесячные авансовые платежи)

Самое важное про декларацию по налогу на прибыль за 1 квартал 2018 года и образец заполнения

Налоговая декларация по налогу на прибыль за 1 квартал 2018 года (далее — ДНП) оформляется в соответствии с правилами, введенными Приказом ФНС России № ММВ-7-3/[email protected] от 19.10.2016. Мы составили наглядную инструкцию, чтобы вам было проще оформить документ и отчитаться перед налоговиками.

Кто сдает декларацию по налогу на прибыль

Актуальная на сегодня форма КНД 1151006 введена, начиная с отчетности за 2016 год. Сдавать ее должны все юрлица — организации, работающие на территории РФ:

- Российские и иностранные компании, уплачивающие налог в России и работающие на ОСНО.

- Налоговые агенты на выплаты налогоплательщикам по месту своего нахождения по итогам каждого периода, в котором были такие выплаты.

- Ответственные участники представляют отчеты по консолидированной группе по месту регистрации договора о формировании подобной группы.

- Компании на специальных режимах по операциям с ценными бумагами, эмитентом которых является РФ и дивидендам зарубежных компаний.

Если деятельность фактически не велась, но официально фирма не ликвидирована, она обязана подать нулевку.

Когда сдавать — раз в месяц или поквартально?

Налоговый период по налогу на прибыль — календарный год. Отчетный же период может быть месяц (два, три…) или квартал. Как определить, кому и когда сдавать отчетную форму в ИФНС?

Сдать ДНП за 1 квартал 2018 года необходимо в срок до 28 апреля 2018 г. Бюджетники и некоммерческие организации оформляют форму отчет раз в год по завершении налогового периода.

Как и куда подавать декларацию

Статья 80 НК РФ п. 3 зафиксировала возможные способы подачи формы:

- Лично или через своего представителя по доверенности на бумаге.

- Через оператора ЭДО в электронном виде.

- По Почте России ценным письмом с описью вложения.

Если допустить ошибку в способе сдачи формы, будет штраф в размере 200 руб. на основании норм НК РФ ст. 119.1.

Независимо от варианта сдачи — лично на бумаге или электронно — данные направляются в ИФНС по месту расположения организации. Если у вас есть подразделение, вы можете выбирать, куда направлять форму — в головную ИФНС или в налоговую по месту нахождения подразделения.

Могут ли оштрафовать за опоздание со сдачей отчета?

Если сдать отчетную форму после срока официальной подачи, грозит штраф 200 руб. (ст. 126 НК РФ), а также административные санкции до 500 руб. или предупреждение должностных лиц (ст. 15.5-15.6 КоАП).

Состав декларации по налогу на прибыль

Отчет включает следующие разделы:

- Лист 01 — титульный.

- Раздел 1.1 — итоговый.

- Лист 02 — расчет налога.

- Лист 02 продолжение.

- Приложения к листу 02 — расчеты.

Приложения заполняют только, если у налогоплательщика были соответствующие операции, образующие налогооблагаемую базу для налога на прибыль.

Законодателем, кроме формы ДНП, утверждена специальная инструкция с поэтапным руководством по оформлению документа. Она приведена в приложении № 2 к уже знакомому нам Приказу ФНС № ММВ-7-3/572.

Несмотря на это, у многих остаются вопросы по заполнению формы. Мы разработали простой алгоритм, который поможет справиться с этой задачей. Рассмотрим его на примере.

Пример заполнения декларации за 1 квартал 2018 года

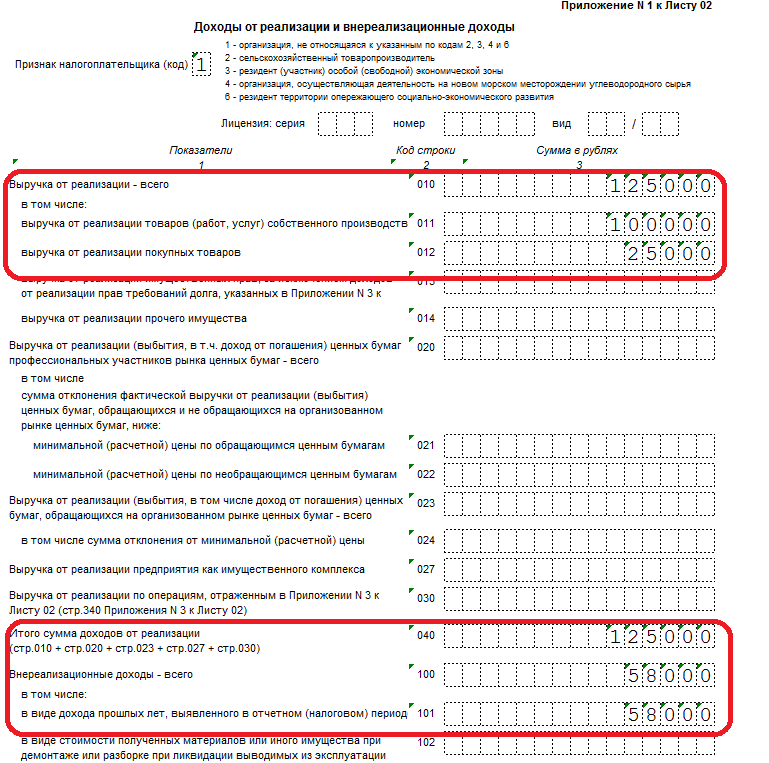

Фирма АО «Молоток» за период с 01.01.18 по 31.03.18 получила доходы:

- От реализации в размере 100 000 руб.

- От перепродажи товаров — 25 000 руб.

- Внереализационные — 58 000 руб.

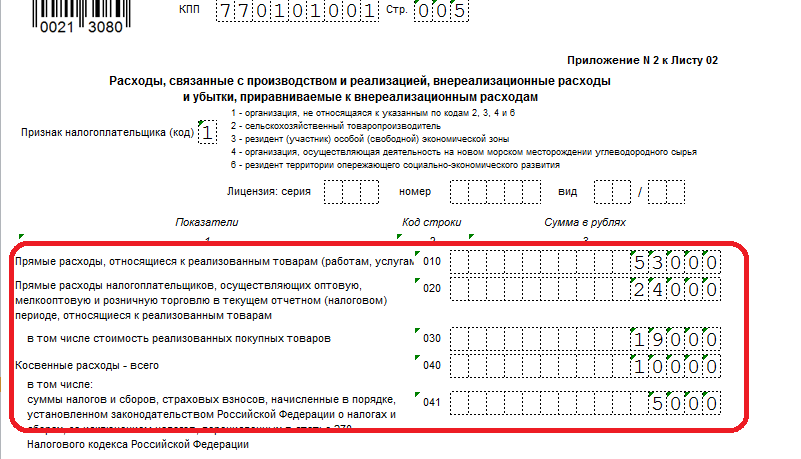

Ее расходы таковы:

- Относящиеся к реализации — 53 000 руб.

- Связанные с перепродажей товаров — 24 000 руб. (из них 19 000 руб. пошли на закупку товаров).

- Косвенные, относящиеся к реализации — 10 000 руб. (из них 5 000 руб. — налоги по ст. 270 НК РФ).

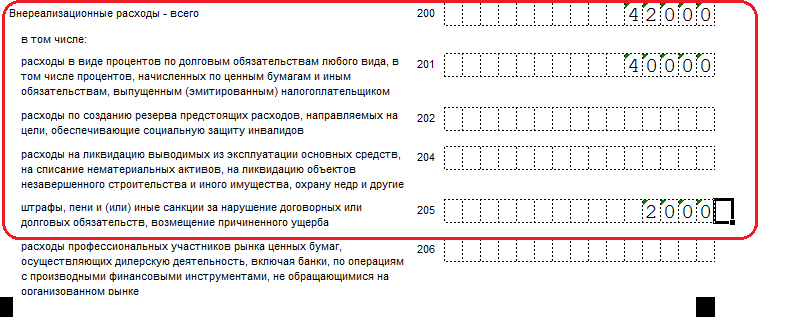

- Внереализационные — 42 000 руб. (из них 40 000 руб. — проценты по займам и 2 000 руб. — штрафные санкции по договорам с контрагентами).

Налог на прибыль уплачивается по ставке 20%.

Делаем предварительный расчет налога за 1 квартал 2018 года:

((100 000 + 25 000 + 58 000) – (53 000 + 24 000 +10 000 + 42 000)) * 20% = 10 800 руб.

Приступим к заполнению формы.

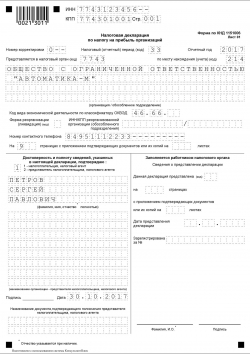

Шаг 1: титульный лист

На этом этапе нужно корректно внести данные о фирме и периоде отчета. Заполнять лист нужно следующим образом:

- 0 — номер корректировки (ставим 0, так как сдаем первую декларацию за 1 кв. 2018 года). Если сдаем уточненку, следует указать номер корректировки: 1, 2 и т. д.

- 21 — налоговый (отчетный) период. У нас 1-й квартал, поэтому проставляем 21 (для 2-го указали бы 31, для 9 мес. — 33, по году — 34).

- Код налоговой, ИНН/КПП, наименование, ОКВЭД — указываются в соответствии с учредительными документами.

- Код по месту учета — он унифицирован: крупные фирмы ставят — 213, зарубежные налогоплательщики — 245, для отечественных фирм этот код — 214.

Все вышеперечисленные сведения удостоверяются представителем налогоплательщика, ставится дата оформления отчета.

Шаг 2: заполняем Приложение 1 к листу 02 декларации

ДНП хотя и начинается с Раздела 1, но он является итоговым и заполняется по данным приложений. Поэтому с них мы и начнем.

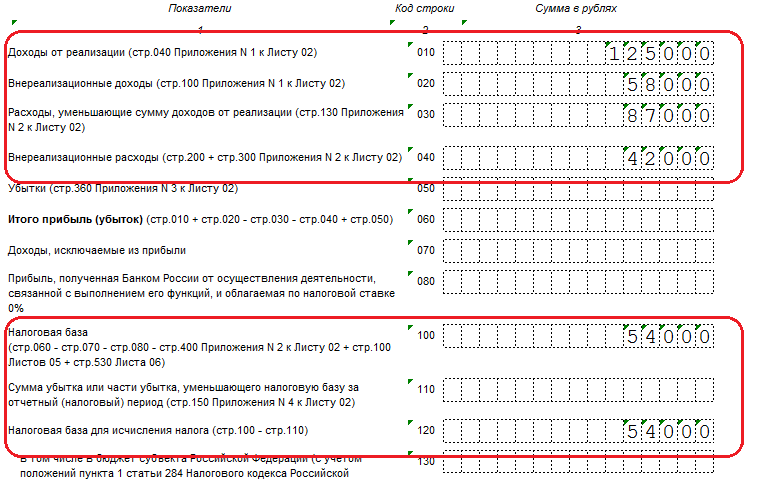

Прил. 1 Лист 02 — заполняем сведения о наших доходах:

- Стр. 011 — выручка от реализации продукции/услуг собственного производства —100 000 руб.

- Стр. 012 — выручка от перепродажи товаров — 25 000 руб.

- Итого в стр. 010 — 125 000 руб.

- 040 — сумма всех доходов (реализационных) — 125 000 руб.

- В стр. 100 и 101 будет одна и та же величина — 58 000 руб. (внереализационные доходы).

Шаг 3: проставляем значения в Приложении 2 Листа 02

Этот лист формы предназначен для отражения расходов компании, которые будут уменьшать налогооблагаемую прибыль общества.

В нашем случае расходы будут расписаны так:

- 010 — 53 000 руб. (прямые на реализованную продукцию/услуги);

- 020 — 24 000 руб. (прямые на перепродажу товаров);

- в т. ч. 030 — 19 000 руб. (цена закупки перепроданных товаров);

- 040 — 10 000 руб. (косвенные на реализацию);

- в т. ч. 041 — 5 000 руб. (налоги по статье 270 НК РФ);

- 200 — 42 000 руб. (внереализационные расходы);

- в т. ч. 201 — 40 000 руб. (проценты по заемным средствам);

- 205 — 2 000 руб. (санкции за несвоевременное исполнение договорных обязательств).

Шаг 4: расчет налога, заполняем Лист 02

Здесь все просто:

- 010 (переносим данные из стр. 040 Прил. 1 Л. 02) — доходы от реализации. В нашем случае: 125 000 руб.);

- 020 (берем из стр. 100 Прил. 1 Л. 02) — внереализационные доходы, у нас это — 58 000 руб.;

- 030 (берем из стр. 130 Пр. 2 Л. 02) — расходы на реализацию: 87 000 руб.;

- 040 (200 + 300 Пр. 2 Л. 02) внереализационный расходы: 42 000 руб.

Итог подсчитываем следующим образом: 010 + 020 – 030 – 040 + 050.

Давайте напишем это выражение в цифрах:

125 000 + 58 000 – 87 000 – 42 000 + 0 = 54 000 рублей — это и есть налогооблагаемая база по налогу на прибыль за 1 кв. 2018 г. АО «Молоток». С этой суммы предприятие будет уплачивать налог по ставке 20%.

Как разбивается ставка по налогу

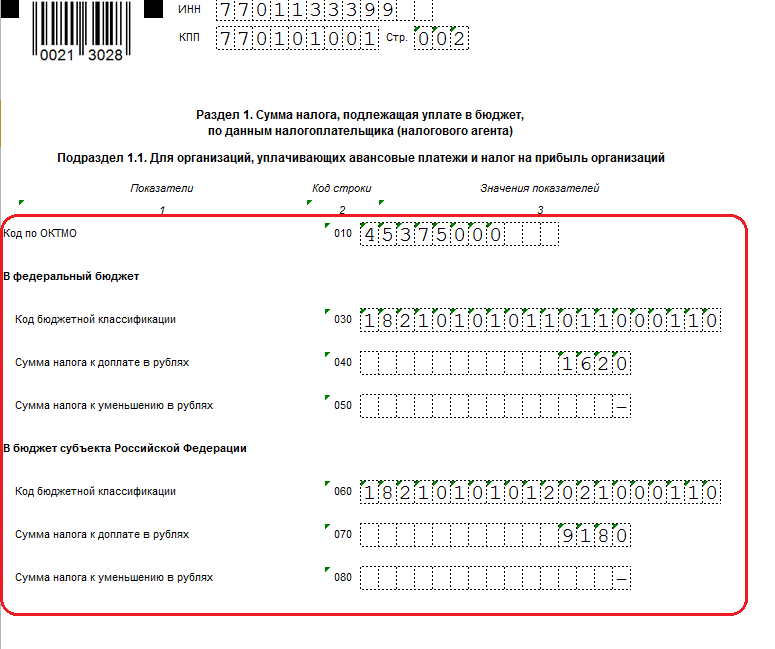

Законодатель предусмотрел уплату налога в следующих пропорциях:

- 20% — общая ставка: указать в стр. 140;

- 3% — платить в федеральный бюджет: прописать в стр. 150;

- 17% — идет в бюджет вашего региона: ставить в стр. 160.

В абсолютном выражении это будет выглядеть так:

- 180 стр. — 10 800 руб.;

- 190 — 1 620 (3%);

- 200 — 9 180 (17%).

Эти суммы АО «Молоток» должен внести в федеральный и региональный бюджеты по итогам работы за 1-ый отчетный период 2018 года.

Шаг 5: вернемся к заполнению Раздела 1

Здесь ставим итоговые суммы, которые мы рассчитали ранее:

- 010 — код ОКТМО АО «Молоток».

- 030 — КБК налога для Федерального бюджета.

- 040 — 1 620 руб.

- 060 — КБК налога для регионального бюджета.

- 070 — 9 180 руб.

В нашем случае КБК по налогу на прибыль будут следующими:

- Платежи в федеральный бюджет — 182 1 01 01011 01 1000 110.

- Оплата в региональный бюджет — 182 1 01 01012 02 1000 110.

Декларация заполнена — образец находится ниже по ссылке.

Можно сдавать ее в ИФНС и готовить платежки на уплату налога.