Содержание:

Налог на доходы физических лиц.

Налог на доходы физических лиц — это единственный налог с фонда оплаты труда, который работодатель удерживает из заработной платы сотрудника.

Для целей удержания налога на доходы физических лиц налоговыми агентами признаются российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Сумма налога, удерживаемого с физического лица в том или ином расчетном периоде, зависит от величины полученного им в этом периоде дохода, который по определению налогового законодательства подлежит налогообложению.

Расчет налога на доходы физических лиц производится с использованием ставок, закрепленных законодательно и утвержденных российским правительством. Несмотря на то, что НДФЛ вычитается из доходов сотрудников, налоговые агенты обязаны исчислять сумму налога в соответствии с процедурами, установленными Налоговым кодексом РФ, удерживать ее у налогоплательщика и перечислять в бюджет через уполномоченные налоговые органы, а также готовить и сдавать предусмотренную законодательством отчетность.

В соответствии с Налоговым кодексом РФ для налоговых резидентов и нерезидентов действуют разные ставки налогов, при этом в отношении последних применяется более сложная схема налогообложения. Для целей налогообложения налоговыми резидентами считаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году.

Физические лица — налоговые резиденты РФ облагаются налогом на всю сумму полученного ими дохода по единой ставке 13%.

Доход нерезидентов, полученный из российского источника, облагается налогом по ставке 30%. К доходу от источников в Российской Федерации относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации независимо от места, откуда производится выплата указанного вознаграждения.

В свою очередь, под категорию оплаты труда подпадают любые начисления сотрудникам, включая суммы, начисленные:

- по тарифным ставкам;

- должностным окладам;

- сдельным расценкам или в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда;

- стимулирующие начисления и надбавки;

- компенсационные начисления, связанные с режимом работы или условиями труда;

- премии и единовременные поощрительные начисления, и т.д.

Налог на доходы физических лиц также удерживается с фонда оплаты труда сотрудников, не состоящих в штате организации-налогоплательщика, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда, за исключением оплаты труда по договорам гражданско-правового характера, заключенным с индивидуальными предпринимателями.

По итогам каждого календарного месяца организации-налогоплательщики производят исчисление и удержание сумм налога на доходы физических лиц, исходя из ставки налога и величины выплат и иных вознаграждений, начисленных в соответствующем календарном месяце, а также ежемесячное перечисление этих сумм в уполномоченные налоговые органы.

Налог на доходы физических лиц должен быть перечислен в бюджет не позднее даты получения из банка денежных средств на выплату заработной платы.

Квартальные отчеты — не предусмотрены.

- справка о доходах физического лица за год и едином социальном налоге (Форма 2-НДФЛ).

Форма 2-НДФЛ является документом обязательной отчетности по налогу на доходы физических лиц, готовится работодателем на каждого сотрудника по окончании календарного года и предоставляется им в налоговые органы.

В форме отображается общий фонд заработной платы сотрудника за год, сумма налогооблагаемой базы, налоговые льготы и сумма фактически удержанного налога.

Справки о доходах физического лица готовятся в специальном формате, установленном налоговыми органами. Налоговой инспекцией предусмотрены особо жесткие требования по отчетности, касающейся налогообложения дополнительных выплат и льгот сотрудникам.

Внимание! Материалы, представленные в настоящем разделе, общего характера. Ни юридическим, ни физическим лицам не следует действовать на основе этой информации без получения профессиональной помощи специалистов в области налогового и трудового законодательства в части, касающейся фонда оплаты труда, с учетом специфических особенностей и обстоятельств, действующих в отношении конкретного юридического или физического лица. Данный документ нельзя рассматривать в качестве законченного решения по организации системы оплаты труда и выбору схемы налогообложения на конкретном предприятии. Настоящий раздел, прежде всего, предназначен для того, чтобы помочь организациям определить положения регулирующего законодательства, которые будут действовать в отношении их фонда оплаты труда.

Когда происходит удержание НДФЛ из заработной платы

Удержание НДФЛ из заработной платы – это подоходный налог, он знаком практически каждому. Удержание происходит и в случае, когда зарплата выдается деньгами, и когда доход выражается в натуральной форме (например, выдается продукцией). Перечисление идет в федеральный бюджет.

Как произвести расчет

Осуществить расчет налога на доход физических лиц может любой, не имея специального образования, так как формула достаточно проста.

Рассматриваемый налог рассчитывается таким образом:

- Для начала плюсуются все доходы, которые получил работник. Сюда входят и сама заработная плата, и какие-либо поощрения, все премии и дополнительные премии. Проще говоря, практически все, что заплатил вам работодатель, нужно сплюсовать. И если вы задались вопросом, удерживается ли подоходный налог с премии, ответом будет «да».

- Та сумма, что получилась в результате сложения, будет браться для расчета из нее тринадцати процентов (или же тридцати) причитающегося к уплате налога.

Один из нюансов – то, что перед выполнением расчета процента, подлежащего перечислению в бюджет, из получившейся суммы нужно убрать налоговый вычет. Как правило, льгота в виде вычета составляет пятьсот, тысячу четыреста или три тысячи рублей.

Доход женщины за предыдущий месяц – 12 000 руб.

Налоговый вычет – 1 400 руб. (положен как матери несовершеннолетнего ребенка).

Сумма налога = (12000 – 1400)*13/100=1378 руб.

Процентные ставки

Ставка удерживаемого НДФЛ может разниться. Это зависит от статуса налогоплательщика и от вида полученного дохода. То есть определяющим фактором для расчета будет, кем является плательщик для целей налогообложения.

Плательщики налога в России делятся на такие виды:

- граждане РФ и резиденты (иностранцы). Те, кто находятся в России не менее ста восьмидесяти трех дней. В расчет берется последний год.

- нерезиденты. Поданные иностранного государства, не подпадающие под вышеуказанный признак.

Конечно, большинство россиян подпадают под статус налоговых резидентов. Для первой категории ставка для подоходного налога равна 13 %. Вторая категория обязана применять для перечисления в бюджет ставку в размере 30 %.

В конце прошлого года были приняты поправки к Налоговому кодексу. Согласно им, появились исключения из общего правила: иностранцы, которые работают у индивидуальных предпринимателей или у тех, кто занимается частной практикой и работу проводят на основании патента, то ставка будет равна 13 %.

Виды вычетов

Как уже говорилось ранее, вычеты важны для правильного расчета суммы НДФЛ. Итак, разберемся в их видах, посмотрим, кому они и за что они положены. Зачастую граждане и не догадываются, что имеют право на такую льготу.

Стандартные

Стандартные вычеты положены таким категориям населения:

- родителям, у которых есть несовершеннолетние дети. В эту категорию можно отнести и усыновителей, и опекунов, у которых на иждивении есть несовершеннолетние.

- родители, на иждивении которых есть ученик, которому не исполнилось двадцать четыре года.

В случае стандартного вычета он равен 1 400 руб. Причем полагается на каждого ребенка. Заявлять о льготе работник имеет право лишь на одном месте работы (основном).

В стандартных вычетах есть исключение. Не положен вычет тому работнику, чей доход за год составит более 280 000 руб.

Социальные

Социальные вычеты можно получить на такие расходы:

- обучение (как детей, так и личное);

- лечение;

- покупка лекарственных средств;

- пенсионное обеспечение.

Имущественные

Имущественный вычет – наиболее известная из льгот. Им стараются воспользоваться все, к кому по закону он может быть применим. Среди оснований для таких вычетов:

- продажа автомашины;

- покупка или продажа недвижимого имущества (квартиры, дома, земли и т. п.). Доля в праве собственности также сюда относится.

Имущественным вычетом можно воспользоваться единожды.

Приведенный перечень не является исчерпывающим. Все, что касается подобных льгот, подробно указано в ст. 218 НК.

Уплата НДФЛ с минимальной зарплаты

Если гражданин получает минимальный доход (не больше величины прожиточного минимума), это, к сожалению, не является каким-либо основанием к налоговому послаблению, и НДФЛ будет рассчитываться по общим правилам.

Что же касается льгот, то работник имеет право применить лишь один стандартный налоговый вычет. Единственная льгота, которую можно суммировать, – это вычеты на каждого ребенка.

Таким образом, даже если работник получает минимальный заработок, НДФЛ будут считать по установленной ставке (13 или 30 процентов), убирая сумму льготы.

То, что обязан работодатель удержать дополнительно (например, алименты, иные платежи в ФССП), производится уже после расчета налога.

На что не считают НДФЛ

Среди доходов есть такие, что не подлежат расчету НДФЛ. Полный перечень оговорен в статье 217 Кодекса.

К ним относятся:

- социальные доплаты;

- социальные пенсии;

- стипендии;

- пособия по беременности и родам;

- алименты (назначенные судом);

- пособие по безработице;

- компенсации (например, суточные или командировочные расходы).

Больничные (как по временной нетрудоспособности, так и по уходу за нуждающимся в нем) облагаются НДФЛ по общим правилам.

Как видим, доходы, на которые НДФЛ считают и перечисляют, превышают оставленные законодателем исключения.

Удержания из заработной платы работника: Видео

Вычисляем НДФЛ от суммы на руки

Подоходный налог выплачивается со всех видов денежных поступлений в адрес физического лица, ИП. А подача декларации и отчисление взносов – это обязанность организации, в которой работают сотрудники. Она выступает для них налоговым агентом и должна точно знать, как посчитать НДФЛ, в том числе от суммы на руки.

Нормативная база

Основной документ – Налоговый кодекс РФ:

- ст. 210 – налоговая база;

- ст. 217 – доходы вне налогообложения;

- ст. 218 – 221 – вычеты;

- ст. 224 – ставки;

- ст. 225 – порядок расчета;

- ст. 226 – особенности расчета.

Что нужно знать

Налоговый агент делает все необходимые расчеты и направляет средства в бюджет. Порядок исчисления НДФЛ закреплен положениями НК РФ. В них сказано, что трудоустроенные граждане отдают в бюджет сумму, удерживаемую от:

- заработной платы;

- премиальных начислений;

- денежных подарков;

- больничного листа.

Для правильного расчета совершаемого платежа нужно строго соблюдать порядок исчисления НДФЛ:

- Определить налоговую базу (далее – НБ) – суммировать все доходы человека, полученные в материальной или денежной форме за последний год. В 2016 году схема расчета осталась прежней.

- Уточнить процентную ставку. Для резидентов она равна 13%, а нерезиденты отчисляют 30% от доходов, полученных на территории Российской Федерации. При поступлении прибыли от вкладов в банке, вручения денежных призов и в других случаях устанавливается 35%.

Расчет подоходного налога с зарплаты

Перед проведением оплаты за труд организация удерживает подоходный налог. Покажем, как высчитывают НДФЛ из зарплаты за год. Алгоритм такой:

-

1. Определить НБ по формуле:

НБнач.г. – налоговая база, необходимая для расчета. Ее берут с начала года по предыдущий, а затем текущий месяцы.

Д – доходы, начисленные с начала года и подлежащие удержанию налогом. Суммируются за каждый месяц.

Вычеты – суммы, уменьшающие величину НБ. Наиболее распространенные из них:

- стандартные – предоставляются работающим родителям, опекунам, инвалидам;

- социальные – положены за оплату обучения, лечения или внесение дополнительных взносов за пенсию;

- имущественные – дают за продажу, покупку или строительство недвижимости (условие: право собственности – больше трех лет);

- инвестиционные – реализация ценных бумаг или прибыль от вклада на счет.

Имейте в виду, что подоходный налог не удерживают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п. Полный перечень содержит ст. 217 НК РФ.

-

2. НБ определена, теперь пора разобраться, как посчитать НДФЛ от зарплаты. Формула по году такова:

ПНпр.мес. – подоходный налог, начисленный за период с начала года по предыдущий месяц.

ПНтек.мес. = ПНнач.г. – ПНпр.мес. – платежи за текущий месяц.

Пример 1

Экономисту отдела продаж Осинцеву, работающему в ООО «Арктур», начисляют зарплату в размере 28 600 р. Кроме того, он занимался предотвращением последствий катастрофы на Чернобыльской АЭС, поэтому ему положен вычет в размере 3000 р. Помимо этого, у него есть приемный сын в возрасте 9 лет. В июне выплачена премия – 8700 р. Как посчитать НДФЛ к удержанию за июнь?

Решение:

- Доходы за январь-июнь, облагаемые по ставке 13%:

28 600 х 6 мес.+8700=180 300 р. - Вычет для Осинцева составит:

3000 х 6 мес.+1400 х 6 мес.=26 400 р. - Подоходный налог, отчисляемый за январь-июнь:

(180 300 – 26 400) х 13% = 20 007 р. - Денежные средства, удерживаемые за январь-май:

600 х 5 мес. – (1400 х 5 мес.) – (3000 х 5 мес.)) х 13% = 15 730 р. - Искомая величина составит:

20 007 – 15 730 = 4277 р.

Бухгалтерия ООО «Арктур» должна отправить в казну за Осинцева за июнь 4277 р.

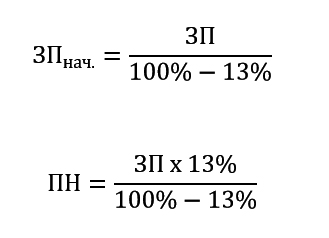

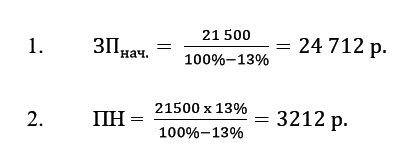

Как посчитать подоходный налог от денег к выдаче

Иногда работодатели сотрудничают с физлицами полуофициально. То есть, доплачивают зарплату «в конверте». Законодательство не одобряет подобные действия, ведь многие организации избегают выполнения правовых обязательств. Тогда возникает два вопроса: как посчитать НДФЛ от суммы на руки и начисляемую зарплату?

Для расчета используют одна из двух формул:

ЗПнач. – зарплата, из которой высчитывают подоходный налог;

ЗП – денежные средства, передаваемые на руки.

Пример 2

Менеджеру по продажам Вишневской, работающей в компании ЗАО «Эдельвейс», по договоренности с работодателем выплачивают 21 500 р./мес. Как посчитать НДФЛ и сумму, с которой удерживается налог?

Решение:

ЗАО «Эдельвейс» начисляет Вишневской зарплату 24 712 р., от которой 3212 р. отчисляет в бюджет.

В организации могут работать служащие, которые имеют такие финансовые обязательства, которые не уменьшают НБ. Например, при отчислении алиментов НДФЛ удерживают не с выдаваемой на руки суммы, а с начисленной зарплаты. Согласно ст. 81 СК РФ, их размер составляет:

- 1/4 заработка – на одного ребенка;

- 1/3 – на двух детей;

- 1/2 – на трех и более детей.

Пример 3

Сотруднику ООО «Антей» Орлову начислили зарплату за июнь – 35 977 р. Он разведен с супругой. По решению суда обязан выплачивать алименты для несовершеннолетней дочери (25% доходов). Налоговая база с учетом вычета за ребенка составит:

Формула расчета НДФЛ с зарплаты

Действующее законодательство дает четкий ответ, как рассчитать НДФЛ. Подоходным налогом облагаются доходы в виде зарплаты за исключением некоторых пособий, носящих социальный или компенсационный характер. По меткому выражению Бенджамина Франклина, американского политического деятеля, неизбежны только смерть и налоги. Поэтому весьма важным является вопрос: как рассчитать НДФЛ с зарплаты. Формула расчета ждет вас в статье.

Ставки налога

Ставка по налогу может отличаться для разных категорий налогоплательщиков.

Например, для лиц, являющихся налоговыми резидентами, установлена ставка 13%. Как посчитать подоходный налог с зарплаты нерезидента? По ставке 30%.

В качестве налогового агента в отношении сотрудников выступает предприятие-работодатель. Положения п. 1 ст. 226 НК РФ обязывают его производить операции по исчислению, удержанию и дальнейшему перечислению в бюджет подоходного налога. Как рассчитать НДФЛ с зарплаты? Сначала определяется налоговая база.

Формулы по расчету суммы налога

Налоговая база должна вычисляться налоговыми агентами ежемесячно. Включение в нее сумм, подлежащих налогообложению, осуществляется нарастающим итогом. В каждом последующем месяце налоговая база будет состоять из общей суммы доходных начислений по отдельному сотруднику с 1 января текущего года. Расчет подоходного налога с заработной платы осуществляется с учетом норм статей 226 и 210 НК РФ.

Получаемая ежемесячно накопительная сумма доходов должна быть скорректирована на величину льгот. В виде льгот выступают налоговые вычеты. Это правило применяется ко всем наемным работникам, у которых есть основания для назначения вычета (при условии, что сотрудник письменно уведомил работодателя о желании воспользоваться вычетом). Теперь поговорим, как высчитать подоходный налог. Алгоритм расчета следующий:

- определить налогооблагаемую базу с начала года по текущий месяц;

- вычесть из полученной суммы размер положенных физическому лицу налоговых льгот;

- произвести удержания по утвержденной для этой категории сотрудников налоговой ставке.

Показатель налогооблагаемой базы может быть скорректирован за счет применения к ней стандартного, социального или имущественного налогового вычета. Формула расчета НДФЛ выглядит так:

НДФЛ за текущий год = Налогооблагаемая база × 13%.

Полученная сумма не является итоговым значением. Это промежуточный показатель, подлежащее перечислению в бюджет налоговое обязательство определяется по отдельной схеме:

Налог к уплате = Суммарное значение исчисленного НДФЛ за период с начала года – Удержанный с начала года налог.

Характерная особенность этого вида налога в том, что расчет НДФЛ ведется в целых рублях. При результатах вычислений с копейками округление производится по правилам арифметики:

- если значение копеек находится в интервале от 1 до 49, то округляется в пользу меньшего значения (например, 59,49 руб. будет записано как 59 руб.);

- если дробное значение в диапазоне от 50 до 99 копеек, то округление производится в большую сторону (например, 59,50 руб. равно 60 руб.).

Нормативное регулирование того, как высчитывается подоходный налог с заработной платы, как его величина должна округляться до целых чисел относится к сфере, регулируемой пунктом 6 статьи 52 НК РФ. Округления осуществляются на всех этапах расчета. Это становится причиной ситуаций, когда при одинаковых доходах в каждом месяце сумма удерживаемого дохода разнится.

Расчет на примерах

Нагляднее всего порядок расчета НДФЛ показать на примере.

- ежемесячные начисления по заработной плате равны 42 050 руб.;

- оформлен налоговый вычет на двоих несовершеннолетних детей;

- предыдущие перечисления в бюджет составили 15 308 руб.

- задача – как рассчитать НДФЛ (пример для апреля).

Алгоритм действий бухгалтера при выведении налоговых обязательств по апрельским доходам:

- определяется налоговая база с января по текущий период (по апрель). Она равна 168 200 руб. (42 050 руб. × 4 месяца);

- месячная налоговая льгота на двоих детей составляет 2800 руб. (по 1400 руб. за первого и второго ребенка);

- теперь подходим к тому, как рассчитать подоходный налог с зарплаты. Для этого надо исчислить общую налогооблагаемую сумму за минусом «детского» вычета. Итоговая величина равна 157 000 руб. (168 200 руб. – 2800 руб. × 4 месяца);

- налоговое обязательство по итогам всех прошедших месяцев текущего года является результатом перемножения базы и ставки налога. Ставка применяется в размере 13%. Результат равен 20 410 руб. (157 000 руб. × 13%);

- дальнейший расчет подоходного налога 2018 за апрель позволяет вычислить точную сумму к перечислению в бюджет за отчетный месяц. Значение обязательства будет на уровне 5102 руб. (20 410 руб. – 15 308 руб.)

Если бухгалтер не будет придерживать такой схемы действий, то в каждом месяце будет появляться погрешность в 1-2 рубля. Использовать правило, по которому рассчитать НДФЛ от суммы заработка можно при условии использования значений всех показателей, полученных нарастающим итогом. Нарушать регламентированный Налоговым кодексом порядок не разрешается.

Что получит работник

Завершающим этапом вычислений является определение суммы дохода, подлежащей перечислению сотруднику на карту или выдаче через кассу. Опираясь на приведенный пример расчета подоходного налога в 2018 году, за апрель сотрудник получит на руки 36 948 руб. (42 050 руб. – 5102 руб.). Другие формулы вычислений будут применяться, если расчет привязывается не к начисляемым суммам дохода, а величине заработка на руки.

Сумма дохода, которая должна быть проведена в начислениях, определяется так:

Сумма на руки ÷ (100% – 13%).

На следующем этапе встает вопрос, как рассчитать подоходный налог (в 2018 году ставки и правила не изменились). Если ориентироваться на сумму дохода, подлежащего выдаче работнику, то формула по определению обязательства по НДФЛ будет применяться такая:

Сумма на руки × 13% / (100% – 13%).

Доходы нерезидентов

Лица, являющиеся нерезидентами, наделяются равными правами с резидентами в вопросах трудоустройства. Различие в заработке этих двух категорий работников будет обусловлено тем, как вычитается подоходный налог. Для нерезидентов действует повышенная ставка налога. Она равна 30% (п. 3 ст. 224 НК РФ).

Базовая расчетная формула для налогового обязательства по доходам нерезидентов:

Налог = Налоговая база × 30%.

Указанная формула не подходит для обособленных групп нерезидентов. По отдельным категориям сотрудников законодательство разрешает применять стандартную ставку налога, равную 13%. Например, как рассчитать НДФЛ в 2018 году для иностранца, привлекаемого к работам в качестве высококвалифицированного специалиста? – По ставке 13%.

Понравилась статья? Поделитесь ссылкой с друзьями:

Удержание НДФЛ

Кто признается налоговым агентом по НДФЛ (налогу на доходы физических лиц)?

Налоговыми агентами НДФЛ признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик (работник) получил доходы. Основание – ст. 207 НК РФ.

Как удержать НДФЛ?

Работодатель исчисляет налог в отношении всех доходов налогоплательщика, источником которых он является, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются работником самостоятельно (например, сотрудник компании продал свой личный автомобиль – в данной ситуации организация не будет являться налоговым агентом. Сотрудник уже сам должен исчислить НДФЛ и сдать налоговую декларацию). Основание – п. 1 ст. 210 НК РФ.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная в размере 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Расчет налога производится с учетом налоговых вычетов, установленных гл. 23 НК РФ. Налоговым периодом для расчета НДФЛ признается календарный год. Основание – ст. 216 НК РФ.

В зависимости от налогового статуса работника и от вида его дохода устанавливаются различные виды ставок:

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание у работника НДФЛ производится работодателем (налоговым агентом) при фактической выплате денежных средств (заработной платы) налогоплательщику. Причем удерживаемая сумма налога не может превышать 50% суммы выплаты. Основание – п. 4 ст. 226 НК РФ.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца (с даты окончания налогового периода, в котором возникли соответствующие обстоятельства), письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

В какой срок следует перечислить НДФЛ в бюджет?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Как платить НДФЛ обособленному подразделению?

Налоговые агенты – российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений.

Следует обратить внимание: нельзя уплачивать НДФЛ за счет средств работодателей. При заключении договоров работодатели не вправе принимать на себя обязательства нести расходы, связанные с уплатой НДФЛ за работника.